泰恩康(301263)

投资要点:

特色产品线不断丰富,创新药大品种研发顺利推进,经营有望迎来拐点。公司以代理起家,后逐渐加大研发和自产,目前已经形成相对完善的产品布局。2021-2024上半年期间,受疫情扰动、和胃整肠丸产能供应限制、市场竞争以及研发投入加大等影响,公司收入和利润增速放缓,展望未来:1)随着和胃整肠丸国产化顺利推进,一方面产能问题将得到解决、且有望提高毛利率,同时转为自有产品后战略定位将得到提升,未来有望加速推向全国市场;2)白癜风创新药二期临床顺利推进中;3)其他特色品种:复方硫酸钠片已报产,非那雄胺他达拉非胶囊已报产,米诺地尔搽剂已报产,毛果芸香碱临床三期入组完成等,随着产品管线不断丰富,公司未来成长确定性增强,经营有望迎来反转。

和胃整肠丸国产化持续推进,未来市场潜力值得期待,公司目标3-5年销售超10亿元。和胃整肠丸为公司深耕20多年独家OTC产品,在广东、广西、福建等地享有较高知名度,2023年公司肠胃领域销售2.0亿元,同比增长29.2%。2023年,公司与泰国李万山达成协议,获得和胃整肠丸全套生产技术,使其成为自有产品。中国胃肠道领域市场空间较大,我们认为随着未来和胃整肠丸国产化落地之后,一方面产能问题将得到充分解决,更为重要的是我们预计公司未来将全力将其推向全国市场,市场潜力值得期待,公司目标未来3至5年内争取将其打造为超10亿元肠胃领域知名产品。2024上半年,和胃整肠丸毛利率为81.1%,我们判断国产化之后毛利率还有较大提升空间。

1类白癜风创新药临床疗效趋势较好,市场潜力较大。创新药方面,用于治疗白癜风适应症的1类创新药CKBA软膏II期临床方案完成全部受试者入组,根据公司公告,目前II期临床整体安全性良好,盲态数据下已体现出较好疗效趋势,展现了该产品后续开发较大潜力。白癜风属于自身免疫性疾病,据公司公告,全球白癜风患病率约0.50%-2.00%,中国白癜风患病率约为0.18%-0.90%。目前治疗白癜风的现有外用药物疗法糖皮质激素(TCS)及钙调神经磷酸酶抑制剂(TCI)均为标签外用药,且有长期用药的不良反应和疗效有限的临床痛点,临床需求迫切及市场规模大。白癜风难治、易复发,国内外目前除了芦可替尼乳膏在美国FDA获批外,还未有相关产品上市。

特色产品不断丰富,打开成长空间。其他特色产品方面:1)复方硫酸钠片已报产,其目标替代胃肠镜前需要服用的复方聚乙二醇电解质(清肠胃),其有口服液体量大、口味较差等临床痛点,米内网数据,2023年复方聚乙二醇电解质在中国公立医疗机构终端销售额超过13亿元;2)毛果芸香碱临床三期入组完成,目前进度处于国内第一梯队,适应症为老花眼。此外,公司还有非那雄胺他达拉非胶囊、米诺地尔搽剂已报产等,随着公司产品管线不断丰富,未来成长确定性增强。

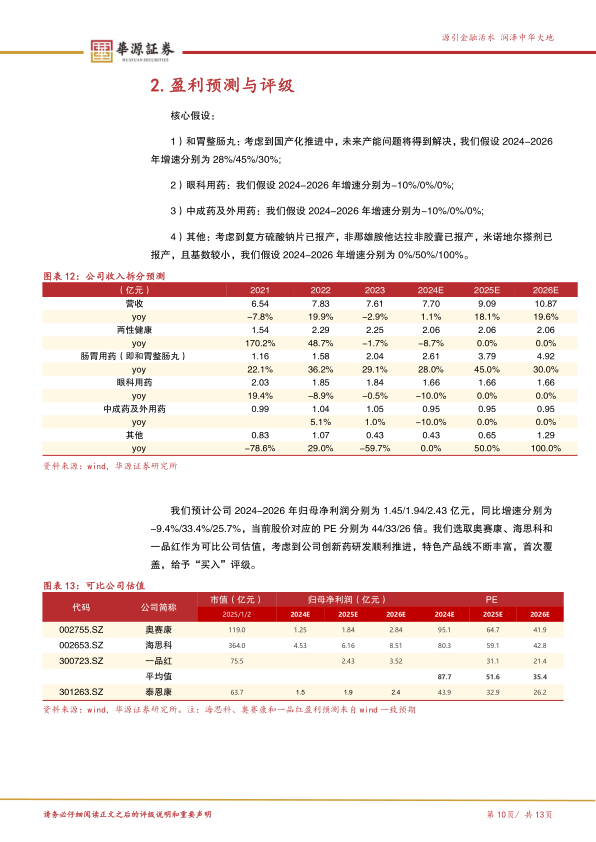

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为1.45/1.94/2.43亿元,同比增速分别为-9.4%/33.4%/25.7%,当前股价对应的PE分别为44/33/26倍。我们选取奥赛康、海思科和一品红作为可比公司估值,考虑到公司创新药研发持续推进,特色产品线不断丰富,首次覆盖,给予“买入”评级。

风险提示。研发进度低于预期的风险;市场竞争加剧的风险;和胃整肠丸国产化进度低于预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用