大北农(002385)

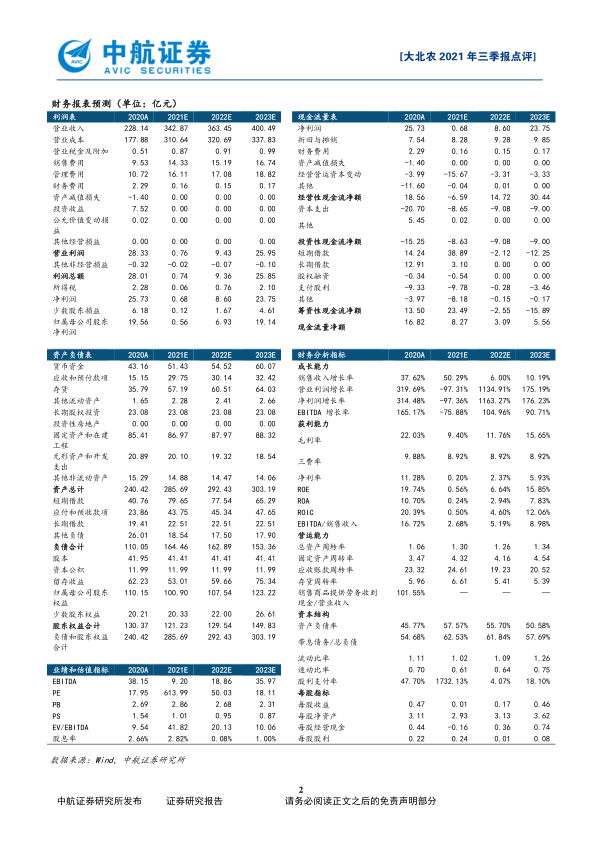

事件: 公司发布 2021 年三季报, 2021 年前三季度公司实现营业收入(234.42 亿元, +53.55%),归属母公司净利润(1.07 亿元,-92.76%),扣非净利润(-0.54 亿元, -104.31%), 经营性现金流净额(5.83 亿元, -51.12%)。

投资要点:

生猪周期承压, 饲料业务高增。 养猪方面, 公司生猪养殖规模扩张较快。 前三季度公司生猪销售量 294.9 万头, 规模同比大增 166.9%。销售收入 65.59 亿元,同比增 46.9%。 但今年以来生猪周期下行,上半年公司养猪行业毛利率同比-38.37%,整体利润受到较大幅度影响,目前已经停止养猪业务固定资产的继续投入。 饲料方面,由于存栏恢复,公司猪饲料销售高增。上半年,公司饲料业务同比增长 53.67%,其中猪饲料和反刍饲料同比分别增长 75.53%、 33.72%。

种业技术领先, 有意做大做强。 公司转基因技术领先,多品类性状获得认证。 玉米转基因产品上, 绿色高效防控玉米害虫的公司玉米性状产品 DBN9936 和 DBN9858 已获得安全证书, 此外还有升级产品储备。 10 月 7 日公告, DBN9936 完成美国 FDA 的安全评价,获得 FDA 的转基因产品上市前食用安全批准。 大豆转基因产品上, DBN-09004-6获得阿根廷政府的正式种植许可,后获得国内进口批准。 2021 年 2月 4 日, DBN9004 正式获得北方春大豆区生产应用安全证书。 公司有意做大做强种业科技业务板块。 10 月 19 日,公司公告拟将部分种业科技产业的控股子公司股权以账面净值划转至全资子公司北京创种科技有限公司。 这将有利于公司种业板块整合资源、清晰架构、高效管理、 做大做强。

周期影响落地,多条业务向好。 一是, 生猪周期已处底部区域,周期对公司的影响市场已经有所消化。 二是, 饲料销量随存栏高增,未来随着原材料成本压力边际缓和, 业务盈利能力有望提升。 三是,种植行情推升种粮意愿,种业周期向上。 公司具备良好种子技术储备,种业系列政策落地有望助力公司将领先的技术能力兑现。

投资建议

大北农是涵盖饲料、动保、种业等领域的农业科技优质标的。 当前公司养殖周期影响落地、饲料成本压力有望缓和、种业优势迎来历史机遇,多条业务向好将推升公司业绩。 我们预计公司 2021-2023 年归母净利润分别为 0.56 亿元、 6.93 亿元和 19.14 亿元, EPS 分别为0.01 元, 0.17 元和 0.46 元,对应 2023 年 PE 18 倍,给予“买入”评级。

风险提示: 饲料原材料价格波动、 猪周期波动等风险

微信扫一扫-立即使用

微信扫一扫-立即使用