大北农(002385)

事件:2022 年 10 月 28 日,公司发布三季度报告。

投资要点:

公司业绩符合预期,三季度扭亏为盈。2022 年前三季度,公司实现营业收入 220.94 亿元,同比下降 5.75%,剔除合并口径影响同比下降 2.2%;归母净利润亏损 3.29 亿元,同比下降 405.94%;扣非后归母净利润亏损 4.02 亿元,同比下降 650.73%。2022 年第三季度,在生猪价格高位运行的带动下公司业绩扭亏为盈。2022Q3,公司实现营收 87.01 亿元,同比增长 6.46%;实现归母净利润 1.82 亿元,同比增长 146.48%;扣非后归母净利润 1.66亿元,同比增长 141.53% 。

生猪养殖景气回升,生物育种渐行渐近。2022 年 5 月,猪价在二次触底后迎来反弹,三季度维持 20-25 元/公斤的高位震荡,并在10 月创下年内新高,最高涨至 28 元/公斤附近。2022 年三季度,市场上生猪出栏量减少,叠加秋冬季节来临消费端回暖,推动猪价加速上行。2022 年四季度仍是猪肉消费需求旺季,预计市场上生猪继续处于供需偏紧状态,生猪价格有望继续维持高位震荡,养殖户出栏享受较高盈利水平。2022 年 10 月,党的“二十大”报告中提出全面推进乡村振兴、加快建设农业强国。种业作为农业产业链的“芯片”,实现种业自主可控,种业科技自立自强对我国具有重要意义,生物育种技术商业化实施也是大势所趋,2022年有望成为我国生物育种元年。

公司业务多板块布局,生猪养殖盈利水平大幅增长。从细分业务来看,2022 年前三季度,公司饲料板块收入 159 亿元,占总营收比例 71.97%;生猪养殖板块收入 34 亿元,占比 15.39%;原料贸易收入 21.5 亿元,占比 9.73%;种子板块收入 2.09 亿元,占比0.9%。饲料销售方面,剔除合并口径影响销量同比下降 40.5 万吨,下降比率为 9.7%,主要受到上半年市场生猪产能下滑,公司猪料销售减少所导致。同期,公司水产料、反刍料销量同比增速分别为 2.6%、13.8%。生猪养殖业务方面,2022 年前三季度,公司参控股企业共出栏生猪 300.42 万头,同比增长 1.84%,合计销售收入 55.04 亿元,同比下降 16.08%;其中,2022Q3 公司共出栏生猪 102.1 万头,实现销售收入 25.8 亿元,控股加参股企业单位头均盈利水平恢复至约 380 元/头。2023 年公司生猪出栏目标为600 万头,随着产能的释放,公司生猪养殖板块业绩将充分受益于此轮猪价反弹。此外,公司通过外延并购的增长模式加速布局种业板块。2022 年以来,公司先后收购了云南大天和广东鲜美种苗51%股权,进一步深化生物育种板块布局。公司已获得转基因玉米、转基因大豆品种的生物安全证书,与国内 130 多家种业企业开展了相关合作,覆盖种植面积超过 2 亿亩,待转基因技术在我国实现商业化后,有望率先获得行业红利。

公司拟通过定增融资提升核心竞争力。2022 年 6 月,公司发布定增预案,拟募集不超过 22.60 亿元用于项目融资和补充流动资金。公司拟使用 8.1 亿元募集资金投入饲料生产加工项目,2.37亿元投入种猪养殖及研发项目,4.61 亿元投入建设位于北京的大北农生物农业创新园项目,6.76 亿元用于补充流动资金。其中,大北农生物农业创新园项目实施后将围绕生物育种、生物饲料、农业生物制剂、农业大数据、农业人工智能等现代农业关键核心技术进行研发,全面提高公司研发和管理的综合实力。2022 年三季度末,公司资产负债率为 60.06%,较 2021 年末增加了 7.3 个百分点。目前,公司定增预案已获得股东大会通过,尚待证监会审核。通过此次定增有利于公司抓住行业机遇,进一步提升公司长期的核心竞争力及盈利能力,帮助公司优化资本结构,提高公司整体抗风险能力。

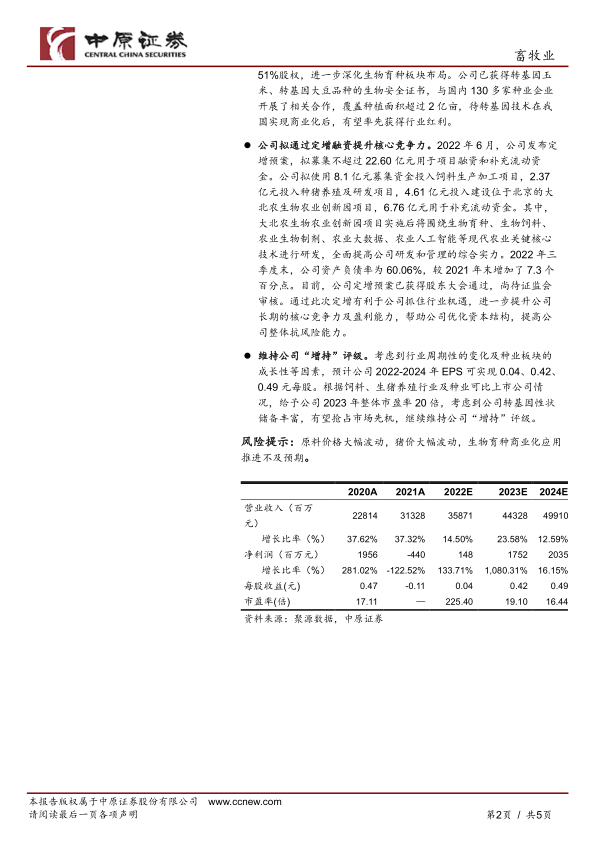

维持公司“增持”评级。考虑到行业周期性的变化及种业板块的成长性等因素,预计公司 2022-2024 年 EPS 可实现 0.04、0.42、0.49 元每股。根据饲料、生猪养殖行业及种业可比上市公司情况,给予公司 2023 年整体市盈率 20 倍,考虑到公司转基因性状储备丰富,有望抢占市场先机,继续维持公司“增持”评级。

风险提示:原料价格大幅波动,猪价大幅波动,生物育种商业化应用推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用