大北农(002385)

事件:公司发布2022年半年度报告。

投资要点:

公司业绩受养殖板块拖累,符合业绩预告。2022年上半年,公司实现营业收入133.93亿元,同比下降12.28%,剔除合并口径影响后同比下降8.8%;归母净利润亏损5.11亿元,较上年同期下降10.09亿元;扣非后归母净利润亏损5.68亿元,较上年同期下降9.15亿元;经营活动产生的现金流量净额为-6.48亿元,同比下降217.57%,主要是销售收款减少所导致。

生猪养殖步入上行周期,生物育种蓄势待发。2022年二季度,市场上猪价出现淡季不淡的行情,并在6月呈现加速上涨趋势,三季度整体仍维持在20-24元/公斤区间震荡。2022年下半年,预计市场上生猪出栏量继续呈现逐步减少的趋势,随着消费端需求的回暖,猪价的反弹行情有望得到延续。2022年生物育种产业化应用在我国有序推进,6月农业农村部印发了国家级转基因大豆玉米品种审定标准的通知,明确了针对耐除草剂、抗虫性两种性状的具体标准,意味着在转基因大豆、玉米通过品种审定方面有了政策支撑,2022年将成为我国生物育种元年。

公司饲料业务利润率下滑,种业板块迎来平稳增长。从公司细分业务结构来看,2022年上半年,饲料板块实现营收95.58亿元,同比下降14.81%,占总营收比例71.36%;饲料总销量为235.05万吨,同比下降19.42%,剔除合并口径变动影响后同比下降13.79%。其中,猪饲料实现营收72.17亿元,同口径同比下降13.19%,猪饲料销量为182万吨,同比下降21.08%,占饲料总销量77.43%。公司猪饲料销售占比较高,2022年上半年受玉米、豆粕等原料价格上行影响毛利同比下降3%,带动公司饲料板块整体毛利率下降2.13%。目前公司饲料业务主要定位高端料产品,猪价变动对饲料销量影响较为明显,行业周期底部不利于高端料的销售,随着猪价企稳回升,公司饲料板块盈利能力有望得到提升。公司种子业务实现营收1.81亿元,同比增长3.01%,占比1.35%;种子销售量为867万斤,同比增长16.8%,受2022年上半年制种成本增加的影响,公司种业板块销售收入增幅相对较小。在生物育种技术方面,公司已获得转基因玉米、转基因大豆品种的生物安全证书,与国内130多家种业企业开展了相关合作,覆盖种植面积超过2亿亩,有望率先获得行业红利。

公司拟通过定增融资提升核心竞争力。2022年6月,公司发布定增预案,拟募集不超过22.60亿元用于项目融资和补充流动资金。公司拟使用8.1亿元募集资金投入饲料生产加工项目,2.37亿元投入种猪养殖及研发项目,4.61亿元投入建设位于北京的大北农生物农业创新园项目,6.76亿元用于补充流动资金。其中,大北农生物农业创新园项目实施后将围绕生物育种、生物饲料、农业生物制剂、农业大数据、农业人工智能等现代农业关键核心技术进行研发,全面提高公司研发和管理的综合实力。2022年上半年,公司负债合计增加28.8亿元,主要是短期借款增加所导致,公司资产负债率为58.53%,较2021年末增加了5.77个百分点。目前,公司定增预案已获得股东大会通过。通过此次定增有利于公司抓住行业机遇,进一步提升公司长期的核心竞争力及盈利能力,帮助公司优化资本结构,提高公司整体抗风险能力。

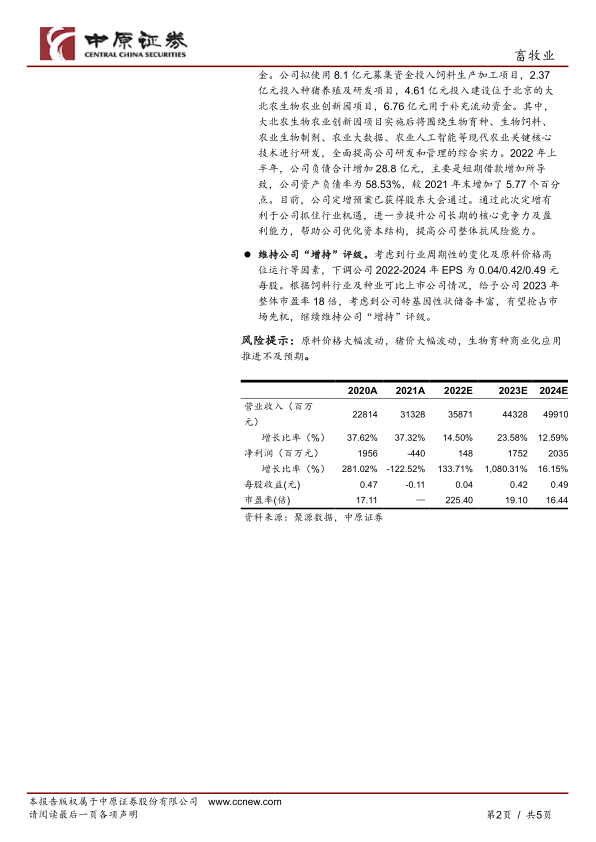

维持公司“增持”评级。考虑到行业周期性的变化及原料价格高位运行等因素,下调公司2022-2024年EPS为0.04/0.42/0.49元每股。根据饲料行业及种业可比上市公司情况,给予公司2023年整体市盈率18倍,考虑到公司转基因性状储备丰富,有望抢占市场先机,继续维持公司“增持”评级。

风险提示:原料价格大幅波动,猪价大幅波动,生物育种商业化应用推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用