大北农(002385)

投资要点:

2022年公司业绩扭亏为盈。根据公司公告,预计 2022 年可实现归母净利润 0.4-0.6 亿元,上年同期亏损 4.4 亿元,公司业绩扭亏为盈;预计可实现扣非后归母净利润 0.6-0.8 亿元,上年同期亏损 8.6亿元;预计 2022 年 EPS 为 0.01 元每股。2022 年,随着猪价的反弹和公司高效的成本管理,公司养殖板块全年实现扭亏为盈,带动公司整体业绩较 2021 年迎来大幅改善。另外,基于谨慎性考虑,预估公司生物资产减值及相关损失影响当期损益金额约 2.3-2.9 亿元,导致公司 2022 年业绩略低于此前预期。

2023 年“一号文件”明确加快生物育种产业化步伐。关于深入实施种业振兴行动,近期发布的“一号文件”中提出“全面实施生物育种重大项目,加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理”。种业作为农业产业链中的“芯片”,为推动现代化农业高质量发展,实现种源自主可控、种业科技自立自强变得日益重要。我国农作物单产水平和种植效益较发达国家还有一定差距,而生物育种技术产业化将是我国补齐种业短板的关键。2019年末以来,行业法规不断完善,此次《意见》中生物育种产业化政策再次加码,我国制种行业有望迎来中长期的产业变革。目前,我国生物育种技术产业化进程已经到品种审定阶段,待前期取得转基因生物安全证书的种企通过相关品种审定后,有望率先获得行业红利,同时受益于盈利水平和行业集中度的提升。

公司生物育种技术储备丰富。2022 年,公司控股及参股公司合计销售生猪 443.12 万头,同比增长 2.8%;合计实现销售收入 93.86亿元,同比增长 7.8%。受益于猪价反弹,公司养殖板块盈利能力快速修复,生猪业务 2022 年全年实现扭亏为盈。未来公司重点布局仍在种业板块,2022 年公司种子业务取得较大突破,收入及利润明显增长。在生物育种技术储备方面,公司有多个玉米、大豆品种获得农业农村部颁发的转基因生物安全证书,同时公司与国内130 多家种业企业开展了相关合作,覆盖种植面积超过 2 亿亩,待我国生物育种产业化进程落地,公司有望抢占市场先机。

公司拟通过定增融资提升核心竞争力。2022 年 6 月,公司发布定增预案,拟募集不超过 19.4 亿元用于项目融资和补充流动资金。公司拟使用 7.2 亿元募集资金投入饲料生产加工项目,0.98 亿元投入种猪养殖及研发项目, 4.6 亿元投入建设位于北京的大北农生物农业创新园项目,5.8 亿元用于补充流动资金。其中,大北农生物农业创新园项目实施后将围绕生物育种、生物饲料、农业生物制剂、农业大数据、农业人工智能等现代农业关键核心技术进行研发,全面提高公司研发和管理的综合实力。2022 年三季度末,公司资产负债率为 60.1%,较 2021 年末增加了 7.3 个百分点。目前,公司定增预案已获得股东大会通过,尚待证监会审核。通过此次定增有利于公司抓住行业机遇,进一步提升公司长期的核心竞争力及盈利能力,帮助公司优化资本结构,提高公司整体抗风险能力。

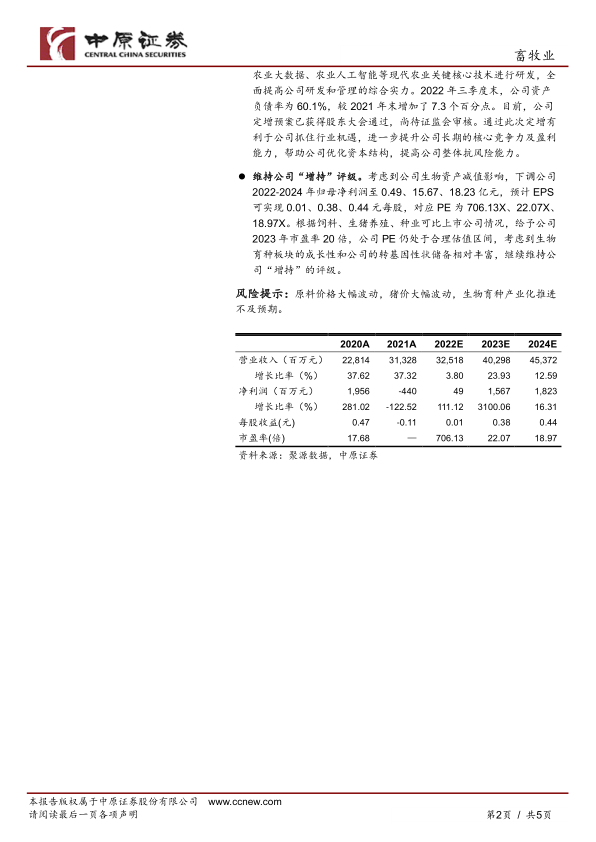

维持公司“增持”评级。考虑到公司生物资产减值影响,下调公司2022-2024 年归母净利润至 0.49、15.67、18.23 亿元,预计 EPS可实现 0.01、0.38、0.44 元每股,对应 PE 为 706.13X、22.07X、18.97X。根据饲料、生猪养殖、种业可比上市公司情况,给予公司2023 年市盈率 20 倍,公司 PE 仍处于合理估值区间,考虑到生物育种板块的成长性和公司的转基因性状储备相对丰富,继续维持公司“增持”的评级。

风险提示:原料价格大幅波动,猪价大幅波动,生物育种产业化推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用