中心思想

业绩符合预期,看好医疗服务

东兴证券发布信邦制药(002390)2016年年报点评,认为公司业绩符合预期,持续看好其医疗服务集团的发展。报告指出,公司在医药流通、医疗服务和医药制造三大业务板块均有亮点,尤其看好公司在贵州地区的医疗服务布局和未来的增长潜力。

维持“推荐”评级,长期发展可期

报告维持信邦制药“推荐”评级,认为公司是贵州地区医疗服务龙头企业,拥有强大的贵医系肿瘤医院、白云医院等资源,并积极发展互联网医疗平台,注重研产学平台打造。医药流通领域以三大特色配送体系+两个专业化公司领跑贵州省。医药板块聚焦生物医药创新业态,公司定位成为高科技的医疗服务集团。

主要内容

公司概况及业绩表现

信邦制药2016年实现营业收入51.57亿元,同比增长23.38%;归属于上市公司股东的净利润2.46亿元,同比增长41.08%。公司拟每10股派发现金股利0.30元(含税)。

医药流通业务

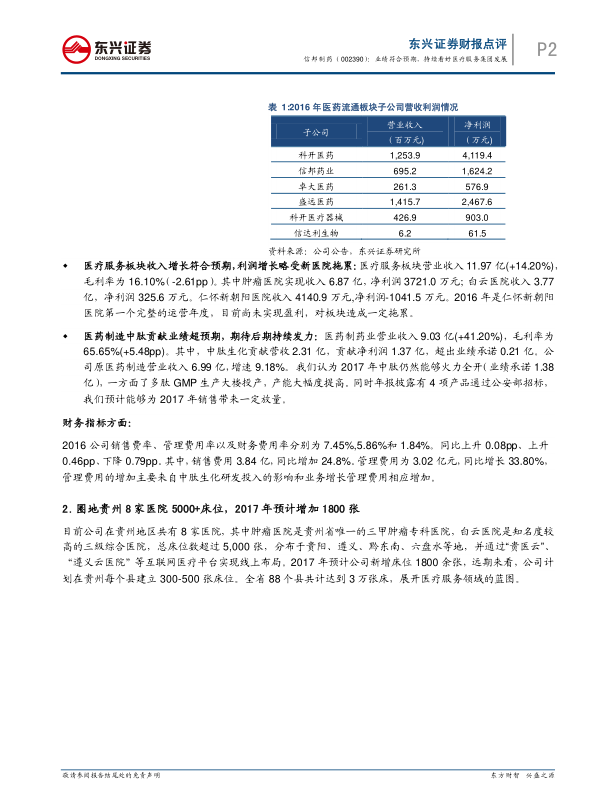

2016年完成梳理整合,营业收入30.30亿,同比增长24.97%,毛利率为10.42%。形成了科开系列商业公司、信邦药业、卓大医药为主的三大配送体系,同时控股中康泽爱、信达利两个专业化公司。

医疗服务板块

医疗服务板块营业收入11.97亿,同比增长14.20%,毛利率为16.10%。肿瘤医院实现收入6.87亿,净利润3721.0万元;白云医院收入3.77亿,净利润325.6万元。仁怀新朝阳医院收入4140.9万元,但净利润为-1041.5万元。

医药制造板块

医药制药业营业收入9.03亿,同比增长41.20%,毛利率为65.65%。中肽生化贡献营收2.31亿,贡献净利润1.37亿,超出业绩承诺0.21亿。

医院布局及未来规划

公司在贵州地区共有8家医院,总床位数超过5,000张,分布于贵阳、遵义、黔东南、六盘水等地。2017年预计公司新增床位1800余张,远期计划在贵州每个县建立300-500张床位。

盈利预测及评级

预计2017-2019年归母净利润分别为3.20亿元、4.38亿元、6.02亿元,增长分别为30.22%、36.79%、37.55%。EPS分别为0.19、0.26、0.35,对应PE分别为54x,39x,28x。维持“推荐”评级。

总结

业绩稳健增长,多元业务协同发展

信邦制药2016年业绩符合预期,医药流通业务完成整合,医疗服务板块稳步增长,医药制造板块表现亮眼。公司在贵州地区的医疗服务布局具有优势,未来增长潜力可期。

维持推荐评级,看好长期发展

东兴证券维持信邦制药“推荐”评级,认为公司是贵州地区医疗服务龙头企业,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用