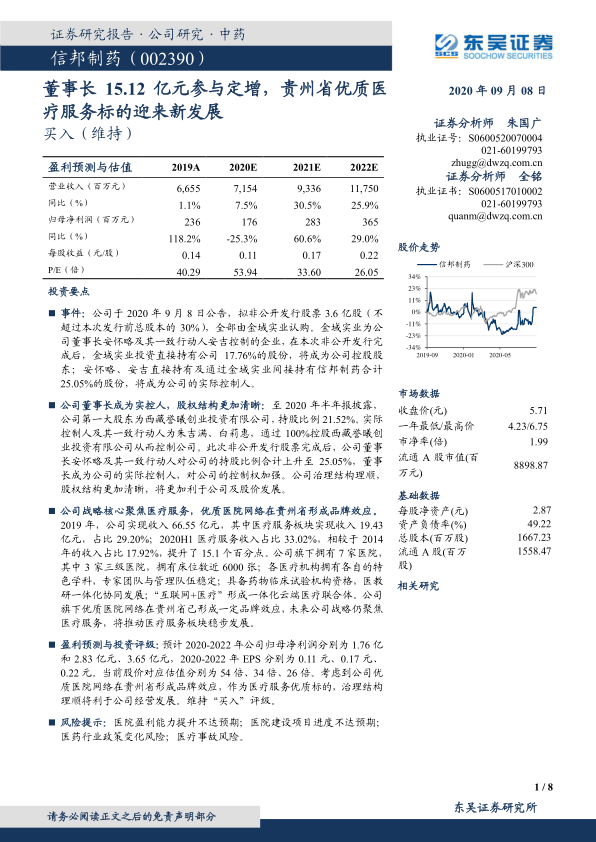

中心思想

股权结构优化与战略聚焦医疗服务

信邦制药通过非公开发行股票,由董事长安怀略及其一致行动人金域实业认购,成功实现公司实际控制人变更。这一举措不仅理顺了公司的股权结构,强化了管理层对公司的控制权,使管理层利益与公司利益高度一致,为公司长期稳健发展奠定了坚实基础。同时,公司战略核心将进一步聚焦于医疗服务板块,充分利用其在贵州省内已形成的优质医院网络和品牌效应,推动医疗服务业务的持续增长和协同发展。

优质医疗资源整合与盈利能力提升

公司旗下拥有7家医院,其中包括3家三级医院,床位数近6000张,形成了在贵州省具有一定品牌效应的优质医疗服务网络。特别是贵州省肿瘤医院作为省内唯一的三甲肿瘤专科医院,具备稀缺性和强大的专科优势。通过医教研一体化协同发展和“互联网+医疗”平台的建设,公司致力于提升医疗服务质量和效率。随着治理结构的优化和战略的明确,预计公司医疗服务板块将稳步发展,带动整体盈利能力提升,为投资者带来长期价值。

主要内容

事件概述:董事长成为实际控制人

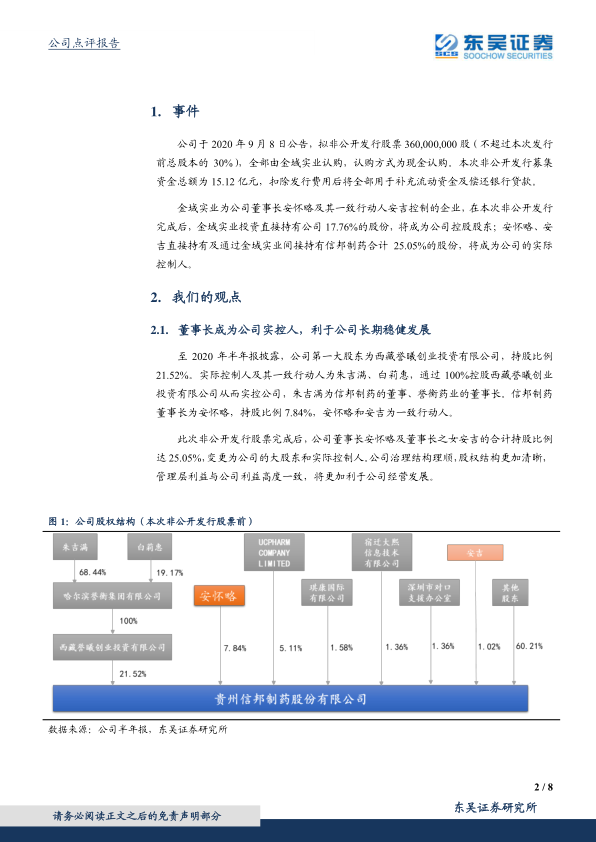

2020年9月8日,信邦制药发布公告,计划非公开发行3.6亿股股票,该发行量不超过本次发行前公司总股本的30%。此次非公开发行的全部股份将由金域实业以现金方式认购,募集资金总额达15.12亿元,扣除发行费用后将全部用于补充公司流动资金及偿还银行贷款。金域实业是公司董事长安怀略及其一致行动人安吉所控制的企业。本次非公开发行完成后,金域实业将直接持有公司17.76%的股份,从而成为公司的控股股东。同时,安怀略和安吉通过直接持有及金域实业间接持有的方式,合计持有信邦制药25.05%的股份,这将使安怀略及其一致行动人成为公司的实际控制人。这一事件标志着公司股权结构和控制权发生了重大变化。

股权结构优化与公司治理:利于长期稳健发展

在本次非公开发行之前,截至2020年半年报披露,信邦制药的第一大股东为西藏誉曦创业投资有限公司,持股比例为21.52%。公司的实际控制人及其一致行动人为朱吉满和白莉惠,他们通过100%控股西藏誉曦创业投资有限公司来实际控制公司。朱吉满同时担任信邦制药的董事和誉衡药业的董事长。而信邦制药的董事长安怀略在此前的持股比例为7.84%,与安吉为一致行动人。

此次非公开发行完成后,公司董事长安怀略及其女儿安吉的合计持股比例将上升至25.05%,从而取代原实际控制人,成为公司新的大股东和实际控制人。这一股权结构的调整被视为公司治理结构的理顺和优化,使得股权结构更加清晰。分析认为,管理层利益与公司利益的高度一致性将显著增强,这对于公司的长期经营发展和股价表现都将产生积极的促进作用,有助于公司实现更加稳健和可持续的发展。

公司战略核心聚焦医疗服务:优质医院网络形成品牌效应

信邦制药的主营业务涵盖医疗服务、医药流通和医药工业三大板块。根据2019年的财务数据,公司实现总收入66.55亿元。其中,医药流通板块的收入占比最高,达到57.73%,毛利占比为44.40%;医疗服务板块实现收入19.43亿元,占比29.20%,毛利占比为19.44%;医药制造板块收入占比为12.54%,毛利占比为35.50%。

值得注意的是,医疗服务板块在公司业务结构中的地位持续提升。2019年,医疗服务收入同比增长24.94%。进入2020年上半年,尽管受到疫情等因素影响,医疗服务板块仍实现收入8.92亿元,同比增长4.56%,其在总收入中的占比进一步提升至33.02%。这一比例相较于2014年的17.92%显著增加了15.1个百分点,显示出公司战略向医疗服务倾斜的明确趋势和成效。随着国内疫情的逐步改善,预计医疗服务板块将迎来更明显的恢复和增长。

截至2020年半年报披露,信邦制药旗下拥有7家医院,其中包括3家三级医院和4家二级医院,规划总床位数近6000张。这些医疗机构在贵州省内形成了具有一定品牌效应的优质医院网络,各医院拥有各自的特色学科,并建立了稳定的专家团队和管理队伍。

具体来看,公司旗下的主要医院包括:

- 贵州省肿瘤医院:作为贵州省唯一的三级甲等肿瘤专科医院,现开放约1500张床位。该医院集医疗、教学、科研、预防、保健、康复、宁养于一体,由原贵阳医学院附属医院肿瘤科、贵州省肿瘤研究所等机构整合组建。2019年,贵州省肿瘤医院实现营业收入9.93亿元,净利润64百万元,显示出其强大的专科优势和盈利能力。

- 贵州医科大学附属白云医院:规划床位2000张,现开放约900张,是一家具有较高知名度的三级综合医院。

- 贵州医科大学附属乌当医院:现开放约500张床位,也是一家三级综合医院。

- 仁怀新朝阳医院:设置床位500张,现开放420张。

- 贵医安顺医院:现编制床位200余张。

- 六盘水安居医院:现开放床位200余张。

- 贵州省六枝特区博大医院有限公司:设计床位400余张。

集团医院不仅拥有稳定的专家骨干团队和管理队伍,还形成了完善的医疗卫生人才培养体系和成熟的医疗运营模式。依托专业学院的支持,公司实现了医教研一体化协同发展,并具备药物临床试验机构资格,能够实施各类Ⅰ、Ⅱ、Ⅲ期临床试验。此外,公司还积极布局“互联网+医疗”平台,构建了集医生、药师、患者、数据、服务为一体的云端医疗联合体,进一步提升了医疗服务的可及性和效率。肿瘤专科医院的稀缺性及其在贵州省的领先地位,预示着公司在医疗服务板块具有广阔的发展前景。

盈利预测与投资评级:维持“买入”评级

根据东吴证券的盈利预测,信邦制药在未来几年将保持稳健增长。预计2020年至2022年,公司营业收入将分别达到71.54亿元、93.36亿元和117.50亿元。归属于母公司股东的净利润预计分别为1.76亿元、2.83亿元和3.65亿元。相应的,每股收益(EPS)预计分别为0.11元、0.17元和0.22元。

基于当前股价,公司2020年至2022年的市盈率(P/E)估值预计分别为54倍、34倍和26倍。考虑到公司在贵州省已建立的优质医院网络和形成的品牌效应,以及作为医疗服务领域的优质标的,治理结构的理顺将极大地有利于公司的经营发展和长期价值实现。鉴于上述积极因素,东吴证券维持对信邦制药的“买入”评级。

风险提示:多方面因素需关注

尽管公司前景看好,但仍存在多方面风险需要投资者关注:

- 医院盈利能力提升不达预期风险:若医院运营效率或市场需求变化,可能导致盈利能力增长不及预期。

- 医院建设项目进度不达预期风险:新医院建设或现有医院扩建项目若出现延误,可能影响公司业务拓展和业绩增长。

- 医药行业政策变化风险:医药行业受政策影响较大,如医保支付、药品集中采购、医疗服务价格调整等政策变化,可能对公司经营产生不利影响。

- 医疗事故风险:医疗服务行业固有风险,若发生重大医疗事故,可能对公司声誉和财务状况造成负面影响。

总结

信邦制药通过董事长安怀略及其一致行动人金域实业的非公开发行认购,成功实现了公司实际控制人的变更,使得股权结构更加清晰,管理层利益与公司利益高度一致,为公司长期稳健发展奠定了坚实基础。公司战略核心明确聚焦于医疗服务板块,凭借在贵州省内构建的7家优质医院网络(包括3家三级医院和近6000张床位),特别是贵州省肿瘤医院的专科优势,已形成显著的品牌效应。通过医教研一体化和“互联网+医疗”平台的建设,公司致力于提升医疗服务质量和效率。尽管面临医院盈利能力、项目进度、政策变化及医疗事故等风险,但治理结构的优化和战略的明确,预计将推动公司医疗服务板块稳步发展,带动整体盈利能力提升。基于此,分析师维持“买入”评级,看好公司作为贵州省优质医疗服务标的的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用