信邦制药(002390)

投资要点

业绩总结:公司发布]2022年半年报,2022H1实现收入31.4亿元,同比增长1.5%,归母净利润1.3亿元,同比下降13.8%,扣非后约1.2亿元,同比下降13.9%。2022年Q2单季度实现收入15.7亿元,同比下降4.5%,归母净利润0.6亿元,同比下降27.9%,扣非后约为0.5亿元,同比下降31.9%。

疫情影响医疗服务业务短期承压,核心医院净利率提升。2022H1省内防疫形势严峻,防疫管控政策严格影响患者转诊,公司核心医院肿瘤医院门诊量受到一定影响。2022H1肿瘤医院实现收入4.9亿元(同比-9.7%),净利润0.4亿元(-1.4%),净利率8.1%(+0.7pp),虽业绩受疫情影响出现负增长,但净利率提升,盈利能力增强。公司医疗服务板块2022H1毛利率为13.4%,同比增长1.5pp,公司医疗服务板块整体盈利能力实现提升。预计公司医疗服务板块未来随着公司管理精细化推进,盈利能力有望持续提升,看好公司医疗服务板块发展。

中药饮片业务突飞猛进,拉动医药制造板块业绩增长。公司医药制造板块2022H1收入实现3.5亿元,同比增长18.6%。其中同德药业以中药饮片为主体,加大新市场开发力度,加快完善产品结构,中药饮片业务实现快速增长,2022H1实现收入1.5亿元,同比增长69.4%,净利润0.5亿元,同比增长57.1%,中药饮片部分高速增长拉动医药制造板块业绩。此外,公司中药饮片改扩建项目已于2022年7月投入使用,预计未来中药饮片业务将持续为公司带来收入增量,推动医药制造板块发展。

流通板块稳健发展,疫情下业绩仍实现正增长。2022H1公司医药流通板块实现收入26亿元,同比增长0.7%。公司为贵州省医药流通龙头企业,建立了覆盖省内主要等级医院的销售网络,疫情下流通板块实现正增长,体现了公司省内流通业务的经营韧性,预计公司流通业务将持续稳健发展。

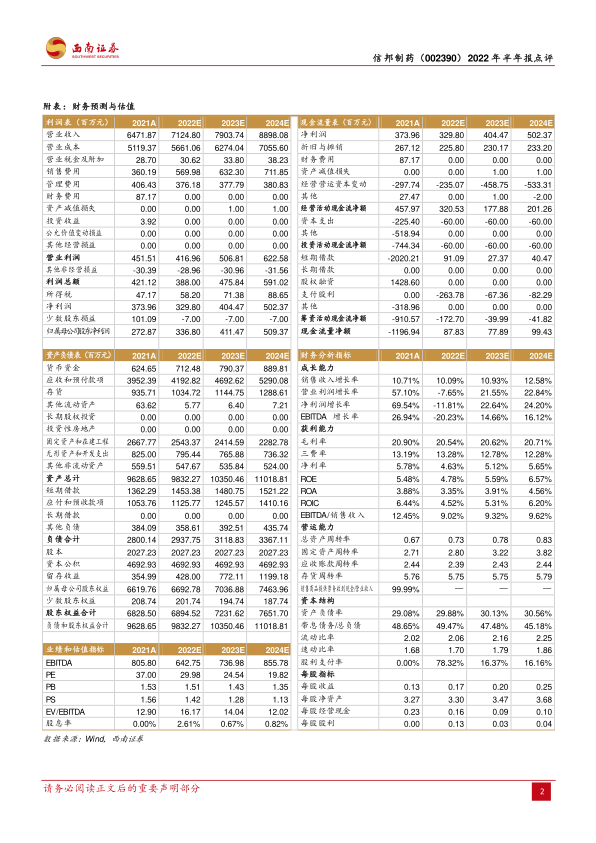

盈利预测与投资建议:预计公司2022-2024年营收分别为71.2亿元、79亿元、89亿元,未来三年归母净利润将保持23.1%的复合增长率。预计未来公司医疗服务板块在白云医院的扩建下,带来总体门诊量、手术量的增长;在进行团队精简化等一系列管理方面改革后,可带来利润率方面提升,维持“买入”评级。

风险提示:医院收入不及预期;行业政策风险;新冠疫情风险;医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用