隆平高科(000998)

事件:公司披露2022年半年报,上半年公司共实现营业收入11.98亿元,yoy+6.98%,实现归母净利润-2.98亿元,yoy-421.52%。

玉米种子量利齐升,带动公司营收稳步增长。上半年公司营收增长主要来源于玉米种子。受上半年玉米价格上涨提振农民种植积极性,以及公司完善玉米产业布局,品种性状优势明显,玉米种子业务实现量利齐升。上半年公司玉米种子业务实现营收3.27亿元,yoy+104.27%,在制种成本普遍上行的背景下毛利率仍大幅回升8.53pcts至40.40%。上半年公司业绩端大幅下滑的原因主要是受上半年美元兑人民币汇率波动导致美元贷款汇兑损失1.17亿;参股公司世兴科技、隆平发展等业绩下滑导致权益法确认投资损失1.02亿;上半年玉米研发投入同比增加0.48亿。我们判断,下半年影响公司业绩的短期扰动有望减弱,公司全年业绩有望企稳。

水稻种子短期承压,静待改革效果显现。公司上半年水稻种子业务短期承压,实现营收5.21亿元,yoy-15.9%,毛利率下滑1.18pcts至36.43%。公司近年来持续推进水稻业务改革,对水稻业务管理架构、生产库存、营销体系等展开了全方位调整和提质增效。21年公司新成立亚华水稻事业部,目前已顺利实现旗下五大水稻产业主体的整合。上半年公司益阳水稻种子产业园已顺利通过内部验收并投入使用,未来将进一步提升公司水稻种子生产质量和效率。暨去年集中开展去库存工作的基础上,上半年公司又进一步计提了0.21亿的水稻种子存货减值,水稻库存持续压降,库销比得到明显改善。我们认为,公司持续推动水稻业务改革,未来有望持续提升公司经营效率,进一步提升公司水稻业务竞争力,静待改革效果显现。

生物育种布局稳步推进。公司持续稳步推进生物育种板块布局,目前公司在转基因玉米研发、基因编辑水稻、各作物分子标记辅助育种等形成了成熟稳定的研发布局。在玉米转基因创新前端,公司积极推进杭州瑞丰、隆平生物、海南绿谷生物三大主体技术平台协同推进性状开发,杭州瑞丰转基因玉米产品瑞丰125、瑞丰8已获批安全证书,隆平生物转基因玉米抗虫、抗除草剂性状研发工作也取得阶段性突破。公司主导玉米品种裕丰303等均已完成生物育种产业化的各项准备工作,玉米品种和转基因性状的产品线进一步丰富,有望在转基因商用正式落地后抢先占据市场份额,迎来业绩兑现期。

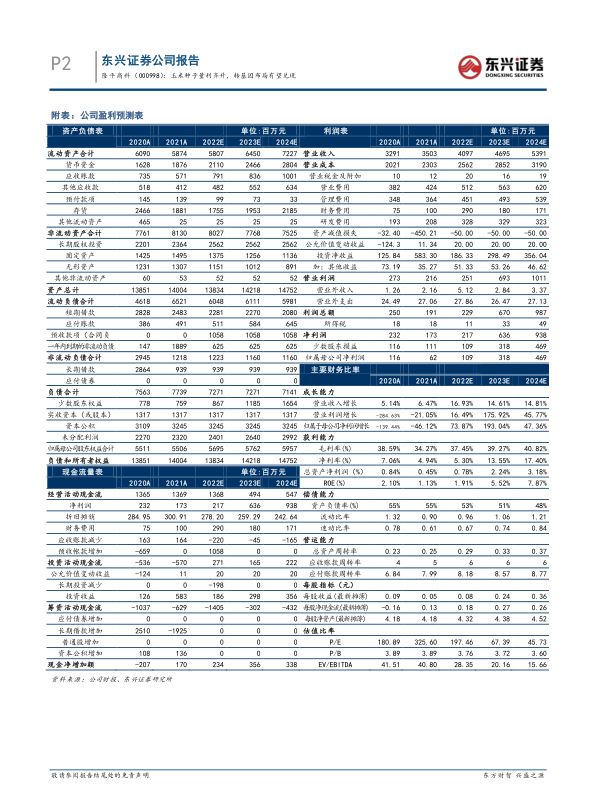

公司盈利预测及投资评级:在不考虑公司转基因业务的前提下我们预计公司2022-2024年归母净利润分别为1.09、3.18和4.69亿元,EPS为0.08、0.24和0.36元,PE值为197.46、67.39和45.73倍。看好公司传统玉米、水稻种子竞争优势逐步强化,转基因业务布局有望迎来业绩兑现期。维持“强烈推荐”评级。

风险提示:转基因政策落地不及预期,公司产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用