隆平高科(000998)

事件:公司公布2022年年报和2023年一季报。公司2022年实现营收36.89亿元,yoy5.29%,归母净利润-8.76亿元,yoy-1503.53%。公司2023年Q1实现营收10.64亿元,yoy17.49%,归母净利润1.71亿元,yoy213.22%。22年业绩受多重因素拖累,23Q1盈利大幅提升。多方因素影响公司22年业绩,大部分影响因素为短期因素:1、计提商誉、存货等资产减值准备合计约3.69亿元;2、22年员工持股计划摊销费用0.56亿元;3、研发费用较上年同期增加约2.31亿元;4、美元贷款汇兑损失约1.85亿元;5、由于会计估计变更影响应收账款及预计退货金额,使得利润减少1.87亿元。进入23Q1,公司营业收入与利润均实现大幅提升,主要得益于玉米种子业务的量利齐升以及联营企业确认的投资收益持续增长。公司主营业务经营稳健,随着计提减值充分释放以及非主营损失影响的逐步减弱,23年经营有望逐步向好。水稻板块稳健发展,玉米种子表现亮眼。公司水稻种子全年实现营业收入13.02亿元,同比基本持平。亚华水稻事业部创新经营方式,实现营收5.5亿元;广西恒茂实现营收2.5亿元,并与隆平种业重组为隆平水稻事业部。同时公司以品牌运作改革为契机,在“隆晶系”的优势基础上,促进以“玮系”、“臻系”、“冠系”、“昌系”、“昱系”等系列为代表的重点新品系迅速上量。玉米种子全年实现营业收入13.17亿元,同比增长29.73%。报告期内联创种业、河北巡天的玉米种子业务均实现较大幅度增长,市占率和竞争力持续提升。未来公司将持续优化资产布局,整合产业资源,加强科研成果转化,持续提升传统种业的市场份额。

转基因业务布局领先蓄势待发。在生物育种领域,公司目前投资布局的生物技术平台已获得瑞丰125、浙大瑞丰8、nCX-1、BFL4-2、CAL16等5个转基因性状的安全证书,主要品种裕丰303、中科玉505、嘉禧100等品种已实现转育和制种试验。公司生物育种技术和品种储备行业领先,有望在转基因商用落地的持续推进中保持先发优势。

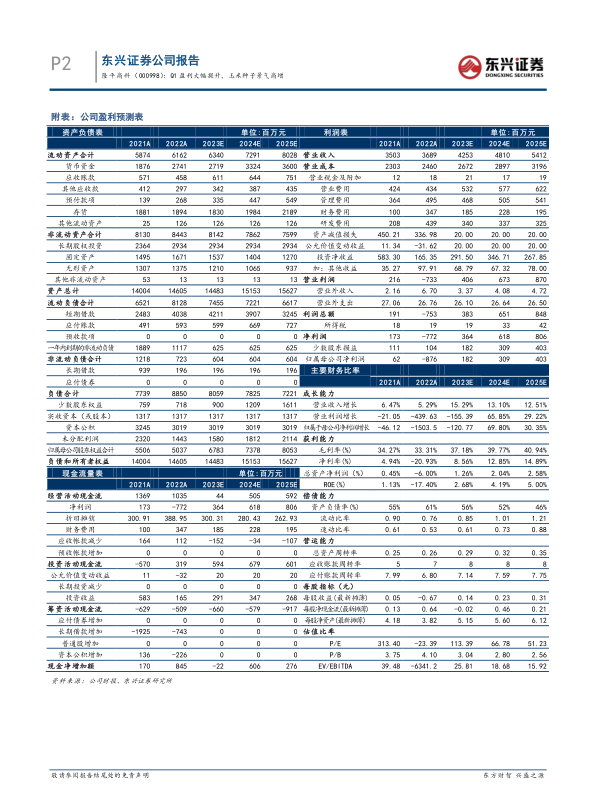

公司盈利预测及投资评级:我们看好公司轻装上阵,传统种子业务稳健增长,转基因业务具备先发优势,有望为公司打开进一步增长空间。预计公司2023-2025年归母净利润分别为1.82、3.09和4.03亿元,EPS为0.14、0.23和0.31元,PE值为113.39、66.78和51.23倍。维持“强烈推荐”评级。

风险提示:转基因政策落地不及预期,公司产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用