中心思想

业绩波动与核心驱动因素分析

隆平高科2024年上半年财务表现呈现出显著的两面性:在非经常性损益的积极影响下,归母净利润实现大幅增长;然而,扣除非经常性损益后,公司主营业务盈利能力面临巨大压力,同比出现深度下滑。这一核心矛盾主要源于两方面因素:一是公司出售隆平生物股权确认的3.40亿元投资收益,显著提振了账面净利润;二是受美联储加息导致的汇率波动影响,中长期外币贷款产生了约2.76亿元的巨额汇兑损失,叠加玉米种子业务盈利下滑,严重侵蚀了主业利润。

业务结构性表现与未来展望

在业务层面,公司水稻种子业务表现强劲,得益于高产优质新品种的推广,实现了收入和毛利率的双增长,显示出良好的市场竞争力和盈利能力。相比之下,玉米种子业务则面临挑战,收入和毛利率均出现下滑,主要受国内经销商提货节奏变化和巴西市场景气度下行、竞争加剧的影响。尽管短期内主业盈利承压,但报告维持了“优于大市”的投资评级,认为公司作为国内玉米种子龙头,在转基因玉米渗透率提升的背景下,其品种和性状优势有望在未来带来量利双击,预示着长期增长潜力。

主要内容

业务板块深度分析:水稻与玉米市场表现

水稻业务:新品种驱动量利齐升

隆平高科的水稻种子业务在2024年上半年表现出色,实现了显著增长。报告期内,水稻种子业务实现营业收入8.37亿元,同比增长19.61%,显示出强劲的市场需求和销售势头。同时,该业务的毛利率也提升至39.55%,同比增加了1.89个百分点,表明其盈利能力得到进一步加强。

具体到子公司层面,隆平种业和亚华种业均贡献了积极业绩。隆平种业上半年营业收入达到1.56亿元,同比增长20.66%,净利润0.18亿元,同比大幅增长219.73%。亚华种业营业收入2.30亿元,同比增长36.29%,净利润0.75亿元,同比增长35.90%。这些数据充分体现了公司在水稻种子领域的深厚积累和市场拓展能力。

报告指出,水稻业务的增长主要得益于公司坚持高质量运作重点新品系。以“玮两优”和“臻两优”为代表的大单品迅速跻身全国领先品种序列,有效带动了收入规模和盈利能力的同步提升。这表明公司在品种研发和市场推广方面的策略取得了成功,为水稻业务的持续增长奠定了基础。

玉米业务:多重因素致盈利承压

与水稻业务的强劲表现形成对比,隆平高科的玉米种子业务在2024年上半年则面临较大挑战。该业务实现营业收入12.28亿元,同比下降9.87%,毛利率为18.13%,同比大幅下降13.18个百分点。这反映出玉米种子业务在当前市场环境下盈利能力受到显著冲击。

子公司表现方面,联创种业上半年营业收入2.98亿元,同比下降38.64%,净利润0.61亿元,同比下降50.44%,业绩下滑明显。隆平发展营业收入8.50亿元,同比增长1.94%,但净利润为-5.97亿元,同比下降136.34%,亏损进一步扩大。河北巡天则逆势增长,营业收入1.20亿元,同比增长6.24%,净利润0.61亿元,同比增长94.16%。

玉米业务的下滑主要受多重因素影响。在国内市场,23/24业务年度经销商提货量大量提前至年前,导致报告期内发货量同比下降。在巴西市场,受当地种植景气下行和竞争加剧的影响,公司加大了销售成本投入,进而导致盈利承压。这些因素共同作用,使得玉米种子业务在短期内面临较大的经营压力。

财务状况与费用结构变动解析

盈利能力与费用率变化

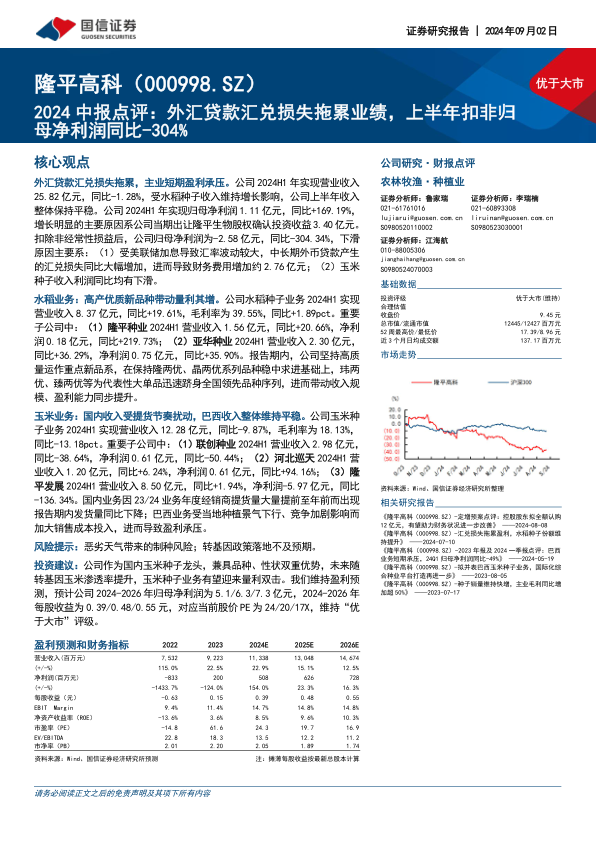

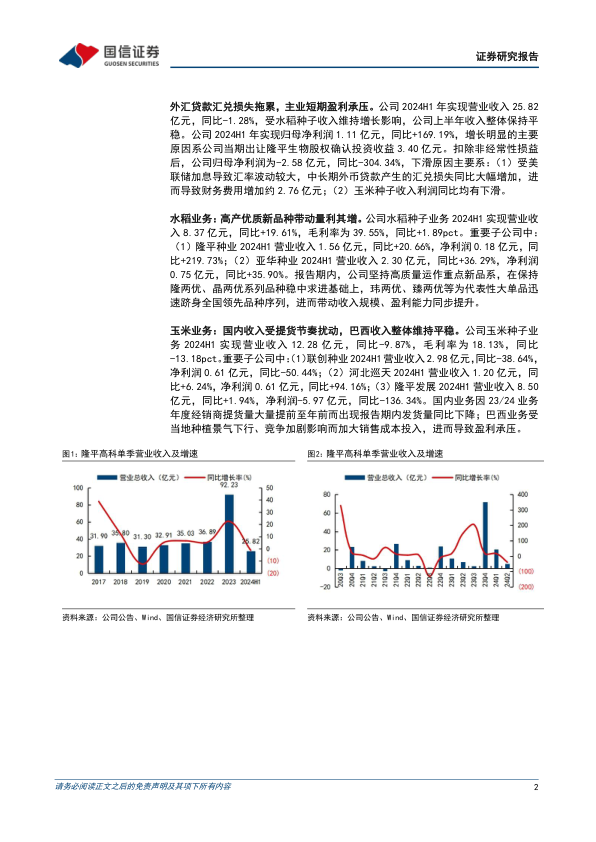

从整体财务数据来看,隆平高科2024年上半年实现营业收入25.82亿元,同比微降1.28%,整体收入保持平稳,主要得益于水稻种子收入的增长。然而,归母净利润1.11亿元,同比大幅增长169.19%,这一增长并非来自主营业务的改善,而是主要由于公司当期出让隆平生物股权确认了3.40亿元的投资收益。

扣除非经常性损益后,公司归母净利润为-2.58亿元,同比大幅下滑304.34%。导致这一显著下滑的主要原因有二:一是受美联储加息导致汇率波动较大,中长期外币贷款产生了约2.76亿元的汇兑损失,进而导致财务费用大幅增加;二是玉米种子收入和利润同比均有下滑。

在盈利能力方面,公司2024年上半年销售毛利率为31.74%,较上年同期未调整口径下降10.48个百分点,主要受玉米盈利下滑影响。销售净利率为4.31%,较上年同期未调整口径上升12.42个百分点,这主要是投资收益确认的积极影响。

费用结构方面,各项费用率均有所上升。销售费用率12.03%(较上年同期未调整口径+3.30pct),管理费用率17.06%(较上年同期未调整口径+6.01pct),研发费用率10.61%(较上年同期未调整口径+1.05pct),财务费用率17.08%(较上年同期未调整口径+8.79pct)。四项费用率合计高达56.78%,较上年同期未调整口径增加了19.15个百分点,显示出公司在运营成本和财务成本方面面临的压力。

投资策略与风险评估

投资建议与未来增长潜力

报告维持了对隆平高科“优于大市”的投资评级。分析师认为,公司作为国内玉米种子龙头企业,兼具品种和性状双重优势,未来随着转基因玉米渗透率的提升,其玉米种子业务有望迎来量利双击。这一判断基于对中国农业政策和市场趋势的深入理解,认为转基因技术的推广将为具备核心竞争力的种业公司带来新的增长机遇。

基于此,报告对公司未来的盈利能力进行了预测。预计公司2024-2026年归母净利润分别为5.1亿元、6.3亿元和7.3亿元,对应的每股收益(EPS)分别为0.39元、0.48元和0.55元。按照当前股价计算,对应的市盈率(PE)分别为24倍、20倍和17倍。这些预测数据表明,尽管短期内公司面临挑战,但长期来看,其盈利能力有望逐步恢复并实现增长。

风险提示

报告也提示了隆平高科面临的主要风险。首先是恶劣天气带来的制种风险,极端天气条件可能影响种子产量和质量,进而对公司业绩造成不利影响。其次是转基因政策落地不及预期,如果转基因作物的商业化推广速度或范围未能达到市场预期,将可能影响公司玉米种子业务的增长潜力。这些风险因素需要投资者密切关注。

总结

隆平高科2024年上半年业绩呈现出复杂局面:在出售隆平生物股权带来的投资收益支撑下,归母净利润实现大幅增长,但扣非后净利润因外汇汇兑损失和玉米业务下滑而大幅亏损。水稻业务表现强劲,得益于新品种推广实现量利齐升;玉米业务则受国内提货节奏和巴西市场竞争加剧影响,收入和毛利率均承压。公司整体费用率,特别是财务费用率,因汇兑损失而显著上升。尽管短期盈利面临挑战,但报告维持“优于大市”评级,看好公司作为玉米种子龙头在转基因玉米渗透率提升背景下的长期增长潜力,预计未来几年归母净利润将逐步回升。投资者需关注恶劣天气和转基因政策落地不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用