天坛生物(600161)

业绩简评

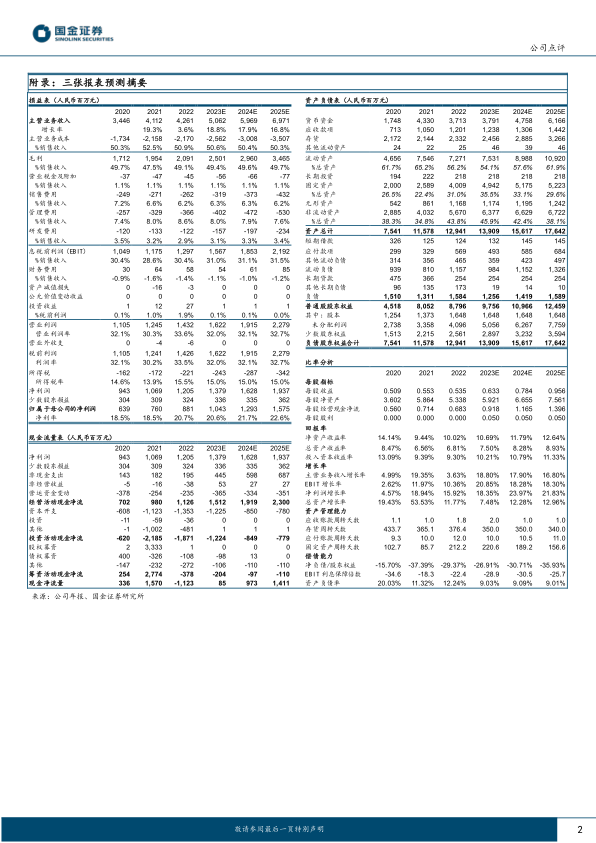

2023年8月29日,公司发布半年度报告。公司2023年上半年实现收入26.91亿元,同比+42%;实现归母净利润5.67亿元,同比+47%;实现扣非归母净利润5.59亿元,同比+49%;单季度来看,2023年第二季度公司实现收入13.99亿元,同比+18%;实现归母净利润3.05亿元,同比+17%;实现扣非归母净利润3.06亿元,同比+19%。

经营分析

二季度实现稳定增长,收入结构进一步优化。公司业绩在一季度实现大幅同比增长后,二季度仍维持了稳定增速。产品结构方面,2023年上半年公司人血白蛋白和静注人免疫球蛋白分别实现营业收入11.96亿元和10.98亿元,同比增长35.65%和31.69%;其他血液制品实现营业收入3.88亿元,同比增长132.64%,上半年其他血液制品收入占比达到14.5%,公司收入结构进一步得到优化。

浆站及采浆规模持续领先,规模优势有望逐步兑现。公司单采血浆站数量及采浆规模持续保持国内领先地位,目前所属单采血浆站分布扩大至全国16个省/自治区,总数达102家,其中在营单采血浆站数量76家,筹建浆站26家;上半年公司采浆量达1125吨,同比增长10.8%,继续保持国内领先水平。根据公司公告,上半年公司先后完成临夏、西和、徽县、永靖4家浆站注册设立,龙陵和巧家2家浆站增资等工作,为血源规模进一步扩大奠定坚实基础。

坚持创新引领,研发工作持续突破。公司持续加大研发投入,以临床需求为导向,开展新产品研发工作,重点提升新产品工艺技术和质量水平。目前成都蓉生注射用重组人凝血因子Ⅷ、静注人免疫球蛋白(pH4)(层析工艺,10%浓度)、人纤维蛋白原、兰州血制人凝血酶原复合物均已完成临床试验,处于上市注册申请阶段;成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa及上海血制人纤维蛋白原等产品正在开展Ⅲ期临床试验。在研产品若顺利获批上市,未来有望带动公司吨浆收入持续上升。

盈利预测、估值与评级

我们维持盈利预测,预计2023-2025年公司分别实现归母净利润10.43亿元(+18%)、12.93亿元(+24%)、15.75亿元(+22%)。公司2023-2025年EPS分别为0.63、0.78、0.96元,对应PE分别为38、31、25倍。维持“买入”评级。

风险提示

浆站拓展不及预期;单采血浆站监管风险;新开浆站带来资本开支增加;采浆成本上升的风险;产品价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用