天坛生物(600161)

投资要点:

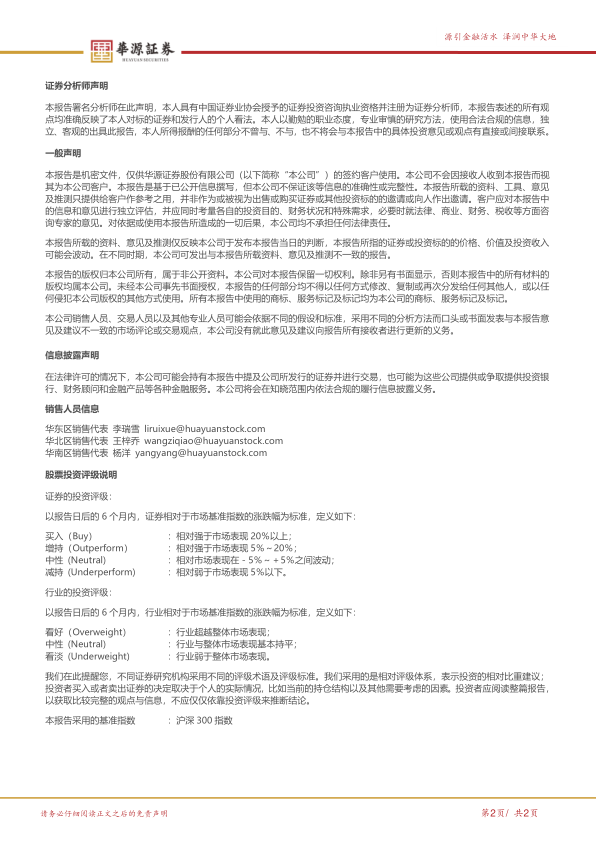

公司事件:公司发布2024上半年业绩快报,2024上半年实现营业收入28.4亿元,同比增长5.6%,实现归母净利润7.3亿元,同比增长28.1%;24Q2,实现营业收入16.19亿元,同比增长15.8%,实现归母净利润4.09亿元,同比增长34.3%,业绩超我们预期。

行业持续高景气,公司业绩稳健高增长。收入端,在24Q1短期增速承压的情况下,公司24Q2收入在去年同期高基数上增长恢复到15.8%,我们判断一方面是行业需求持续高景气,另一方面新品种如层析静丙开始逐步贡献收入。净利率方面,24H1公司净利率达到25.6%,去年同期为21.1%,同比提高4.5个百分点,公司公告显示主要由于产品价格、成本费用管控等因素,带来销售收入增长以及利润率提高。

公司十四五期间获得多个采浆站,实控人国药集团实力较强。公司单采血浆站数量及采浆规模持续保持国内领先地位,2020年底,公司拥有采浆站数量59个(其中在营55个),截止2024年3月,公司拥有采浆站数量102个(其中在营80个),公司在十四五期间的前三年,获得新批采浆站43个,体现了公司在血制品行业拿新批浆站的强大实力,采浆量也从2020年的1713吨增长到2023年的2415吨,采浆站和采浆量持续稳健增长,为公司未来业绩持续性奠定基础。考虑到实控人国药集团在中国医药产业的地位与实力,我们判断在未来新拿采浆站方面,天坛生物有望取得较为亮眼的成绩,我们认为天坛生物具备在中国生物医药产业中,在细分领域成长为全球级巨头的潜力。

新品种层析静丙放量在即,吨浆利润提升空间大。在产品梯队方面,成都蓉生的第四代层析静丙(10%)已经上市销售,该产品相比第三代静丙,在临床上使用更加安全高效,考虑到海外发达国家血制品市场主要以层析静丙为主,我们认为该产品未来市场潜力较大,是未来公司吨浆利润提升的主要驱动力之一。其他在研产品方面,成都蓉生的重组人凝血因子Ⅷ已经获得上市许可,人纤维蛋白原和兰州血制的人凝血酶原复合物处于上市许可申请阶段;成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa等研发课题正在开展Ⅲ期临床试验阶段,公司后续产品梯队较为完善,未来有望持续改善公司吨浆利润水平。

盈利预测与估值。考虑公司上半年净利率提升明显,我们上调2024-2026年公司归母净利润分别为14.1、17.3、20.3亿元(前值为13.9、16.9、20.2亿元),上调后同比增长率分别为27.0%、22.5%、17.8%,当前股价对应的PE分别为33、27、23倍,维持“买入”评级。

风险提示:竞争格局恶化风险;销售不及预期风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用