中心思想

高技术壁垒与仿创药企定位

博瑞医药被定位为国内稀缺的、拥有较高技术壁垒的仿创药企业,其核心竞争力在于凭借微生物发酵、高难度药物合成工艺、药物合成原创路线设计、药物新晶型及药物靶向递送等多个技术平台,成功开发出多款在全球供应中占据主导优势的原料药品种。公司专注于高难度合成品种,通过构建发酵半合成、多手性药物、靶向高分子偶联、非生物大分子及吸入制剂等五大高壁垒技术平台,有效提升了市场进入门槛,并已多次通过恩替卡韦全新合成路线、艾日布林69步合成工艺攻克以及与下游客户签订产品分成合作协议等方式验证了其强大的技术实力和议价能力。这种研发驱动的战略使其在难仿药领域建立了稳固的竞争优势,为公司持续创新和产品升级奠定了坚实基础。

多元化业务布局与未来增长引擎

公司不仅在现有原料药品种(如芬净类、抗病毒类、免疫抑制类及其他特色品种)方面保持稳定增长并占据高市场份额,还积极向制剂业务延伸,逐步构建起“原料药起始物→cGMP高难度中间体→特色原料药→制剂产品”的全产业链业务模式。随着募投项目的陆续达产和产能的逐步释放,特别是泰兴原料药和制剂生产基地、博瑞(山东)原料药一期、博瑞印尼项目、海外高端制剂药品生产项目以及苏州吸入剂及其他化学药品制剂生产基地等多个产能建设项目的推进,公司有望解决现有产能制约,步入快速成长期。此外,公司丰富的原料药和制剂储备管线,涵盖抗肿瘤、治疗贫血、抗病毒、吸入制剂等多个潜力领域,以及着眼于全球市场的战略布局,将为公司中长期发展提供持续的增长动力和更长的产品生命周期。

主要内容

研发驱动的全产业链高端仿制药企业概况

研发驱动的五大核心技术平台

博瑞医药成立于2001年,并于2019年11月在科创板上市,总部位于苏州。公司主要从事高难度仿医药中间体、原料药的研发、生产和销售,并自2020年起向制剂业务延伸。公司凭借在微生物发酵、高难度药物合成工艺、药物合成原创路线设计、药物新晶型及药物靶向递送等方面的技术优势,建立了五大核心药物研发技术平台:发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台、非生物大分子技术平台以及吸入制剂技术平台。这些平台被行业公认为技术难度大、进入门槛高的领域,为公司研发高价值产品构建了坚实的竞争壁垒。

例如,基于多手性药物技术平台,公司成功设计了恩替卡韦的全新合成路线,支持其制剂在国内和美国首仿上市。抗癌药物艾日布林,拥有19个手性中心结构和69个合成步骤,被誉为化药合成界的“珠穆朗玛峰”,博瑞医药成功攻克其原研工艺路线,并已向FDA提交DMF文件,国内制剂已申报。依托发酵半合成技术平台,公司开发了卡泊芬净、米卡芬净、阿尼芬净、依维莫司等多个高附加值产品。靶向高分子偶联平台研发的1.1类新药BGC0222已完成技术转让并保留销售分成权,BGC0228近期获临床批件。非生物大分子技术平台在研产品包括蔗糖铁、羧基麦芽糖铁等,市场空间广阔。吸入制剂技术平台则在研发吸入用布地奈德混悬液和沙美特罗替卡松粉吸入剂。

公司强大的技术实力还体现在其独特的合作模式上。公司与部分下游客户签订合作协议,提供原料药或中间体,并享有客户相关产品收入或利润一定比例的分成。2020年,公司实现产品权益分成收入6624万元,占总收入的8.5%,毛利占比更高达15%,这在国内原料药企业中较为罕见,充分体现了公司在产业链上的强大话语权和技术实力。

业绩稳健增长与产品结构优化

从2016年至2020年,博瑞医药的销售收入从2.01亿元增长至7.85亿元,归母净利润从0.17亿元增长至1.7亿元,四年复合增速分别达到41%和78%,显示出强劲的增长势头。

在收入构成方面,原料药类收入仍是公司主要来源,2020年占比达到80%,其中抗真菌类原料药贡献最大,占32%。值得注意的是,2020年公司制剂类业务开始贡献收入,占比5%。技术转让服务收入和产品权益分成合计贡献了14%的收入。从毛利贡献看,原料药的毛利贡献从2016年的81%降至2020年的72%,其中抗真菌类原料药贡献最大,达40%。产品权益分成业务因零成本,虽收入占比不高,但对毛利的贡献也达到了15%。2020年制剂业务的毛利贡献约为6%。

2020年公司整体毛利率为54.93%,相比此前年度有所降低,这与公司产品品种丰富、各品种在不同国家地区商业化时间不同以及部分品种受产能限制或外购原料等因素有关。然而,公司产品结构持续优化,对单一品种的依赖度下降,抗真菌类品种的收入占比从2018年的47%下降至2020年的32%,毛利占比从49%降至40%,表明公司业务发展更加均衡。

全球布局与高壁垒原料药业务

全球领先的难仿原料药市场地位

博瑞医药的原料药业务在全球范围内布局,专注于难仿、高壁垒领域,现有品种预计将保持稳定较快增长。

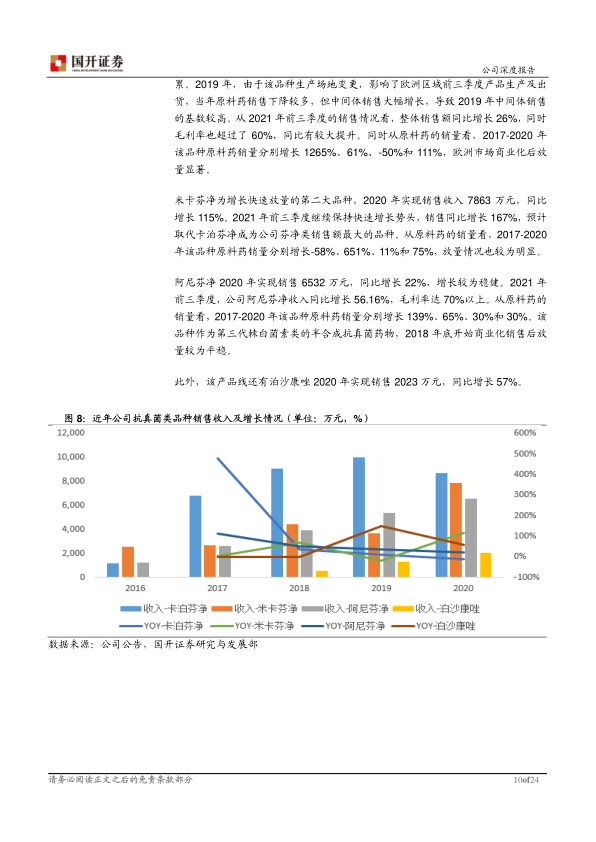

抗真菌类原料药: 2020年实现营收2.51亿元,毛利率高达68.04%,是公司毛利率最高的原料药品类,对公司毛利贡献占比达40%,是公司第一大重点品类。

- 卡泊芬净: 2020年销售额8703万元。尽管当年销售额同比下降13%(主要受中间体销售基数高影响),但原料药销售额同比增长99%。2021年前三季度整体销售额同比增长26%,毛利率超过60%。在欧洲规范市场占据较大市场份额(2018年德国市场份额80%),2016年7月在欧洲商业化后放量显著。国内制剂于2020年1月获批,随着国内注射用醋酸卡泊芬净的陆续上市,预计国内需求将进一步拉动销售。

- 米卡芬净: 2020年销售收入7863万元,同比增长115%。2021年前三季度继续保持快速增长,销售同比增长167%,预计将取代卡泊芬净成为公司芬净类销售额最大的品种。该品种在美国获批,叠加下游合作方制剂获批,美国市场预计将迎来销售放量期。

- 阿尼芬净: 2020年销售6532万元,同比增长22%,增长稳健。2021年前三季度收入同比增长56.16%,毛利率达70%以上。2018年底在欧洲进入商业化销售,全球用药稳步增长。

根据IMS统计,2019年卡泊芬净、米卡芬净、阿尼芬净对应制剂全球销售额合计约9.42亿美元。医药魔方数据显示,2020年我国重点城市样本医院卡泊芬净和米卡芬净制剂用药金额分别约14亿元和2.7亿元。

抗病毒类原料药: 2020年实现营业收入1.51亿元,同比增长201.3%,毛利率19.83%。

- 恩替卡韦: 2020年营收9164万元,同比增长125%。公司通过全新合成路线支持正大天晴在国内首仿上市,并支持Teva在美国首仿。2019年9月通过FDA技术审评,2020年6月获欧洲CEP证书。2019年全球制剂销售额约10.99亿美元,2020年国内重点城市公立样本医院用药金额约8亿元。2021年前三季度收入同比增长34.49%,毛利率恢复至25%以上。

- 奥司他韦: 2020年收入大幅增长531%。2019、2020年我国奥司他韦市场规模分别为68亿元和24亿元,2020年受新冠疫情影响市场规模下降。公司磷酸奥司他韦胶囊已于2021年7月国内获批。

免疫抑制类原料药: 2020年实现收入7171万元,同比增长68.56%,毛利率60.48%。

- 吡美莫司: 2020年原料药及中间体收入5610万元,同比增长40%。公司子囊霉素中间体于2018年10月通过美国FDA技术审评,支持Teva公司制剂产品于2018年12月在美国首仿获批上市。2017年全球制剂销售额2.48亿美元。

- 依维莫司: 2020年原料药收入1561万元,同比增长540%。该品种是FDA批准的首个mTOR抑制剂,适应症广泛,2019年全球销售额约20.24亿美元。

其它类原料药: 2020年实现营收1.6亿元,同比增长77.76%,毛利率40.15%,对公司整体毛利贡献约15%。

- 磺达肝葵钠: 受疫情推动,2021年前三季度收入同比增长276.46%,毛利率达60%以上。中间体及原料药已提交DMF并获FDA接受,注射液国内已获批。

- 其他品种包括安丝菌素、多拉菌素、非达霉素、阿加曲班、沙格列汀等,收入稳步增长。

多元化产品线驱动业绩持续增长

2018年至2020年,公司四大原料药产品线营业收入从3.48亿元增长至6.34亿元,年复合增速约35%。产品结构更趋合理,对单一品种依赖度下降。公司在研原料药品种丰富,涉及抗肿瘤、治疗贫血、抗病毒、吸入制剂等多个领域,多个品种已进入申报环节,全球市场空间广阔。例如,苏更葡糖纳原料药(已申报,2024年全球预计17亿美元)、泊沙康唑原料药(已申报,2018年国内市场已达35亿元)、富马酸丙酚替诺福韦原料药(已申报,2021年全球预计6.8亿美元)、甲磺酸艾日布林原料药(已提交美国DMF,2021年全球预计4.35亿美元)、羧基麦芽糖铁原料药(完成中试,2022年全球预计14亿美元)等。随着原研制剂专利逐步到期,公司新的原料药产品有望陆续进入商业化销售,支撑未来原料药板块的快速增长。

制剂业务的战略延伸与产能布局

制剂业务的战略延伸与初期成果

公司基于原料药优势向制剂业务延伸是顺势而为的战略举措。2020年,公司首次实现制剂产品销售,当年营收3618万元,收入占比5.4%。2021年上半年制剂业务营收约2390万元,收入占比约5.7%。

公司已获批的制剂品种包括恩替卡韦片、注射用艾司奥美拉唑钠、注射用醋酸卡泊芬净、磺达肝癸钠注射液、奥拉西坦注射液、注射用米卡芬净钠、磷酸奥司他韦胶囊等。其中,恩替卡韦片是中美双报产品,分别于2019年7月和9月获得CDE和FDA批准,是博瑞在美国获批的第一个制剂品种,标志着公司已具备生产符合国际标准质量要求制剂的能力。

公司制剂储备品种丰富,涉及抗肿瘤、抗流感病毒、贫血治疗、吸入制剂等多个领域。2021年7月,公司磷酸奥司他韦胶囊国内获批,磷酸奥司他韦干混悬剂已完成现场检查。阿加曲班注射液、甲磺酸艾日布林注射液等品种已申报。近期,公司抗肿瘤创新药BGC0228也已获临床试验批准。此外,公司在铁剂和吸入制剂市场拥有巨大的市场空间和良好的竞争格局。

未来制剂产能布局与经济效益展望

为推动制剂产品的产业化,提升研发和生产能力,公司拟发行可转换债券,投资建设苏州吸入剂及其他化学药品制剂生产基地和生物医药研发中心项目(一期),总投资额5.7亿元。该项目主要品种包括沙美特罗替卡松粉吸入剂、拉尼米韦吸入剂、依维莫司片、地诺孕素片、磷酸奥司他韦胶囊、磷酸奥司他韦干混悬剂及磷酸奥司他韦干糖浆剂等,年设计产能6400万片(粒/袋/瓶/盒),建设周期30个月。公司预计该项目达产后平均销售收入约19.6亿元,平均净利润约2.1亿元,具备良好的经济效益。

除可转债募投项目外,公司还在苏州投建了海外高端制剂药品生产项目,规划制剂产能5700万支,主要品种包括注射用醋酸卡泊芬净、注射用米卡芬净、注射用阿尼芬净、磺达肝葵钠注射液等。该项目于2020年4月开工建设,目前处于设备调试阶段。

公司已逐步打通“原料药起始物→cGMP高难度中间体→特色原料药→制剂产品”的全链条,构建了原料药和制剂一体化的业务模式。随着制剂业务开始贡献收入、制剂品种的陆续获批以及相关产能的陆续投建,公司凭借多年积累的专业优势和品种较高技术壁垒,制剂业务有望为公司贡献更多业绩。

产能逐步落地助推公司未来成长

现有产能瓶颈与扩产紧迫性

博瑞医药目前的发展受到产能制约较大。公司定位高壁垒仿制药,品种竞争格局良好,多个品种的原料药供应在全球市场上份额领先。然而,公司原有产能已出现较大制约,例如部分品种因产能限制,需外购原料,从而影响了毛利率。从中长期看,随着公司上市品种的增多和产品线的愈加丰富,产能扩充是公司发展的必由之路。

公司目前下属博瑞制药和博瑞泰兴两大主要生产基地。博瑞泰兴除中试车间外,其余4个车间近几年的产能利用率基本都接近100%。博瑞制药除2020年投入使用的几个小车间产能利用率略低外,其余老的大车间的产能利用率基本仍在90%左右或更高。这表明解决产能问题已成为公司目前的当务之急。

多基地产能建设驱动未来发展

公司近期明显加大了以产能建设为目的的资本性开支,包括原料药及相应制剂的产能建设以及海外制剂产能建设等。主要产能建设项目包括:

- 泰兴原料药和制剂生产基地(一期): IPO募投项目,规划产能3450kg,主要生产卡泊芬净、米卡芬净、阿尼芬净、恩替卡韦、奥司他韦、依维莫司等产品原料药。截至三季报,该基地已进入设备和机电安装调试阶段,进度为81.47%。

- 博瑞(山东)原料药一期项目: 规划产能1600kg,产品为甾体、肿瘤和呼吸系统药物原料药。截至三季报,甲类车间1、质检楼进入设备调试阶段,甲类车间2处于机电安装过程中。

- 博瑞印尼项目: 规划产能约3677.50kg,涉及恩替卡韦、奥司他韦、吉非替尼、伊马替尼、恩格列净、达格列净和西格列汀原料药。截至三季报,土建工程完成率为95%,内部装修完成率为72%。

- 海外高端制剂药品生产项目: 规划制剂产能约5700万支,涉及注射用醋酸卡泊芬净、注射用米卡芬净、注射用阿尼芬净、磺达肝癸纳注射液等。截至三季报,制剂车间处于设备调试阶段。

- 苏州吸入剂及其他化学药品制剂生产基地和生物医药研发中心项目(一期): 拟发行的可转债项目,截至三季报,已完成桩基工程和支护工程,目前地下室基础施工中。

由于工程施工完成还需经历验证、检查等多个环节,预计公司产能将在2023年后逐步释放,有望助推公司业务规模迈向新台阶。

盈利预测与投资建议

稳健的财务增长预测

基于公司原料药业务平稳较快增长、制剂业务逐步开拓、销售费用平稳增长、新建产能预计在2023年开始逐步释放以及国际业务持续拓展等假设,国开证券预计博瑞医药2021-2023年将实现主营业务收入分别为11.08亿元、14.2亿元和19.59亿元,分别同比增长41%、28%和38%。同期,归母净利润预计分别为2.53亿元、3.43亿元和4.61亿元,分别同比增长48.76%、35.8%和34.3%。每股净收益(EPS)预计分别为0.62元/股、0.84元/股和1.12元/股。

核心竞争优势与投资价值

博瑞医药作为国内稀缺的高技术壁垒仿创药企,凭借其多个技术平台,已成功开发出多款在全球供应中占据主导优势的原料药品种,并布局多个潜力领域。公司专注于高难度合成品种,储备管线丰富,同时积极向制剂业务延伸。

在现有品种方面,芬净类产品在全球原料药供应中优势突出,市场份额高,且与多个下游客户签订了项目合作分成协议,对公司利润贡献度最高。米卡芬净正处于商业化快速放量阶段,卡泊芬净和阿尼芬净受益下游需求均稳定较快增长,为公司业绩提供了坚实的安全垫。其他品种如恩替卡韦受益国内集采实现收入快速增长,奥司他韦和依维莫司市场潜力较大,磺达肝葵钠受益于新冠疫情增长抢眼。公司产品结构合理,并着眼于全球市场,多个品种进入欧美等法规市场销售,进一步提升了市场空间。

中长期来看,公司定位明确,产品竞争格局良好,各品种各地区商业化程度不同带来更长的生命周期。同时,储备品种布局丰富,同样具备较高技术壁垒,如铁剂和吸入剂市场都潜力巨大。尽管公司目前发展受产能制约较大,但近年加大的资本开支主要用于扩大原料药和制剂产能。预计随着产能的逐步释放,公司凭借多年积累的技术实力和品种资源,发展有望迈入新台阶。基于以上分析,国开证券首次覆盖并给予博瑞医药“推荐”投资评级。

总结

博瑞医药是一家研发驱动、拥有高技术壁垒的仿创药企业,凭借其在微生物发酵、高难度合成等领域的五大核心技术平台,成功开发并商业化了多款在全球市场占据主导地位的特色原料药产品,如芬净类、抗病毒类和免疫抑制类药物。公司通过独特的合作分成模式和对复杂合成工艺的攻克,充分验证了其强大的技术实力和市场议价能力。

在市场表现上,公司近年来实现了收入和净利润的快速增长,产品结构持续优化,对单一品种的依赖度降低。现有原料药业务保持稳定增长,特别是米卡芬净等品种正处于快速放量期,而丰富的原料药储备管线则为未来增长提供了广阔空间。同时,公司积极向制剂业务延伸,已有多款制剂产品获批并开始贡献收入,并规划了大规模的制剂产能建设,旨在打通全产业链,提升综合竞争力。

尽管当前面临产能制约,但公司正通过多基地、多项目的资本开支,积极扩充原料药和制剂产能。预计这些产能将在2023年后逐步释放,有望显著助推公司业务规模迈向新台阶。综合来看,博瑞医药凭借其核心技术优势、多元化的产品布局、全球化的市场策略以及即将释放的产能,具备持续增长的潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用