中心思想

海外业务突破与业绩增长驱动

景峰医药通过其美国子公司尚进在仿制药领域取得显著进展,成功获得多项ANDA批文,标志着公司海外业务的顺利启动和潜在的业绩增长点。这些批文涵盖了泼尼松片和安非他命混合盐等市场规模可观的药物,预计将在2019年带来集中收益。

仿制药战略与国际化布局

公司在美国市场的仿制药研发和销售经验,不仅为国内仿制药业务的转型提供了宝贵借鉴,也为公司“与国际接轨的高端特色仿创药产业化道路”奠定了基础。此举是景峰医药实现国际化目标,并推动其产品更快进入中国市场的关键一步,体现了公司在全球医药市场中的战略布局。

主要内容

美国子公司首批产品上市,收获在即

景峰医药的美国子公司尚进,作为一家专注于仿制药研发和销售的公司,近期成功获得了多项ANDA(简化新药申请)批文,为其在美国市场销售产品铺平了道路。具体获批产品包括泼尼松片(涵盖10mg、20mg、50mg、2.5mg/5mg、1mg等多个规格)和安非他命混合盐(6个规格)。根据IMS数据显示,泼尼松片在2017年美国市场的销售额约为1.39亿美元,主要生产厂家包括Westward、Vintage、Jubilant和Actavis。安非他命混合盐在2018年美国市场的规模约为4亿美元,主要生产厂家有梯瓦、奥罗宾多和迈兰。尚进目前已申报或准备申报的项目超过10项,预计2019年将成为公司ANDA批文的集中收获期,有望为公司带来可观的收入增长。

仿制药业务国内外联动战略

美国作为全球成熟的仿制药市场,其销售模式特点是中间费用较低,这与中国当前推行的仿制药带量采购后的销售模式具有相似性。景峰医药子公司在美国市场积累的仿制药研发和销售经验,将为公司在国内市场的仿制药业务转型提供重要的借鉴和指导。这一战略布局有助于公司更好地践行“与国际接轨的高端特色仿创药产业化道路”。同时,尚进在研发和质量管理方面的优势,也为景峰医药实现国际化目标以及其产品更快地进入中国市场奠定了坚实基础。

维持“推荐”评级及业绩展望

平安证券维持对景峰医药的“推荐”评级。评级理由基于公司主营业务的良好增长态势以及营销改革对未来业绩的稳健推动作用。报告预计,2019年氟比洛芬酯的上市将为公司带来新的增长点。根据预测,公司2018年至2020年的每股收益(EPS)分别为0.22元、0.26元和0.32元,对应的市盈率(PE)分别为20倍、17倍和14倍。

潜在风险分析

报告提示了景峰医药面临的潜在风险:

- 政策风险: 医药行业政策频繁出台,如药品降价、辅助用药名单、零加成等,短期内可能对公司业务造成影响。

- 产品不能中标的风险: 公司产品多为处方药,需进入医院销售。若重要品种在部分省份未能中标,可能对销售收入产生负面影响。

- 研发进度不及预期: 药物研发过程存在失败的可能性。公司多个在研项目,包括进入临床阶段的重要品种,若研发失败可能造成负面影响。

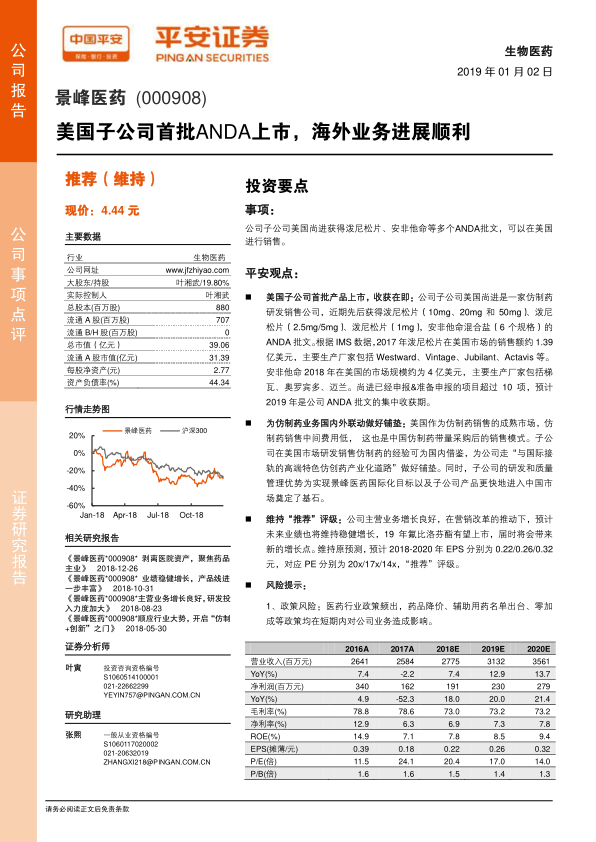

财务表现与预测

景峰医药的财务数据显示出稳健的增长预期:

- 营业收入: 预计从2018年的27.75亿元增长至2020年的35.61亿元,年复合增长率保持在12.9%至13.7%之间。

- 净利润: 预计从2018年的1.91亿元增长至2020年的2.79亿元,年复合增长率保持在20.0%至21.4%之间。

- 盈利能力: 毛利率预计在73.0%至73.2%之间保持稳定,净利率预计从2018年的6.9%提升至2020年的7.8%。

- 每股收益(EPS): 预计从2018年的0.22元稳步增长至2020年的0.32元。

- 估值: 对应的市盈率(P/E)预计将从2018年的20.4倍下降至2020年的14.0倍,显示出估值吸引力的提升。

- 资产负债率: 预计在2018年至2020年间保持在50.9%至51.8%的水平。

总结

景峰医药凭借其美国子公司尚进在仿制药领域的ANDA批文突破,成功开启了海外业务的新篇章,并有望在2019年迎来业绩的集中收获期。这一海外布局不仅为公司带来了新的增长动力,更通过借鉴美国成熟市场的经验,为国内仿制药业务的转型升级和公司的国际化战略提供了有力支撑。尽管面临政策、中标和研发等潜在风险,但公司主营业务的良好增长态势、营销改革的推进以及新产品氟比洛芬酯的上市预期,共同支撑了平安证券对其“推荐”的投资评级。财务预测显示,公司未来几年在营业收入和净利润方面将保持稳健增长,盈利能力和估值水平也将逐步优化。

微信扫一扫-立即使用

微信扫一扫-立即使用