中心思想

心血管核心赛道多元化布局,增长潜力巨大

浦银国际首次覆盖惠泰医疗,给予“买入”评级,目标价人民币454元。报告核心观点指出,惠泰医疗凭借其在电生理、冠脉介入和外周介入三大心血管核心赛道上的多元化布局,展现出显著的未来增长潜力。公司作为国产电生理龙头之一,将充分受益于电生理器械“市场大、渗透率低、集采加速国产替代”的成长逻辑。在冠脉介入领域,公司作为细分龙头,产品布局完善,有望持续享受PCI手术量稳步增长的红利。外周介入业务则被视为公司未来的增长引擎,随着治疗类产品管线的逐步扩展,长期增长空间广阔。

集采加速国产替代,驱动业绩稳健增长

尽管面临集采带来的价格压力,惠泰医疗通过在电生理和冠脉通路集采中取得优异中标表现,有望加速其产品的入院覆盖和市场份额提升。预计集采将推动公司产品销售放量,并通过规模效应和更高效的销售费用投放,维持经营利润率的稳健。公司积极布局创新产品,如脉冲消融技术和外周介入治疗类产品,为未来的持续增长奠定了基础。

主要内容

电生理:市场广阔,国产替代加速

市场规模与渗透率分析

中国电生理市场拥有庞大的患者基础,2023年房颤及室上速患者合计超过1500万人。然而,该领域的手术渗透率极低,2023年房颤和室上速手术渗透率分别仅为约1%和3%。与美国相比,中国每百万人电生理手术量仅为美国的约1/10,显示出巨大的提升空间。此外,中国电生理器械的国产化率目前仅为10%-13%,其中房颤领域国产化率甚至不足1%,这为国产替代提供了广阔的市场机遇。

惠泰医疗的产品布局与集采表现

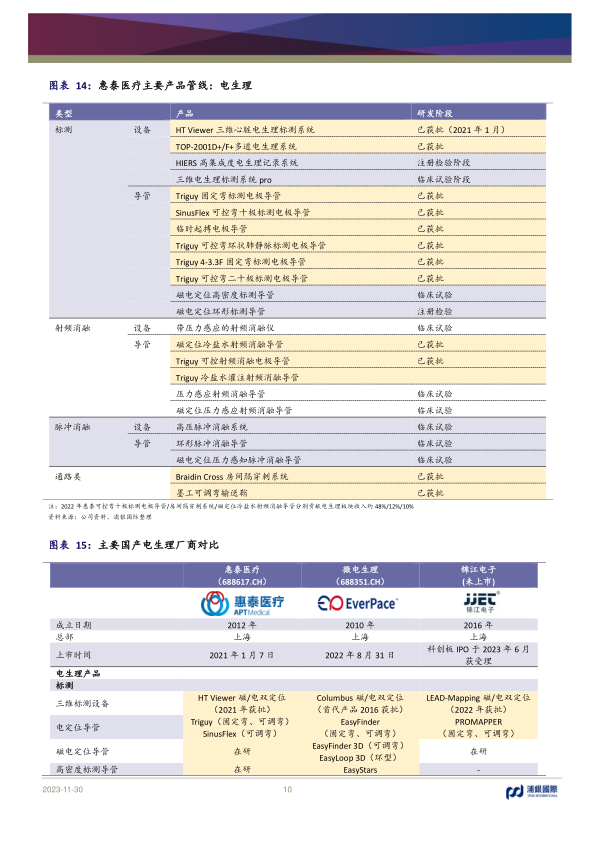

惠泰医疗作为国产电生理龙头之一,其产品布局相对完善。公司已获批三维电生理标测系统HT-Viewer,并积极研发磁电定位高密度标测导管及压力感应射频消融导管等核心产品,预计将于2024/2025年获批上市,以全面进军房颤市场。在2023年4月执行的福建27省电生理集采中,惠泰医疗多款产品以A1、A2类中标,尽管出厂价预计下调20%-30%,但集采有望带动手术量维持不低于30%的增速,从而推动公司销售额稳步增长。公司还积极布局脉冲消融(PFA)这一新兴技术,其PFA系统已于2023年2月完成上市前临床试验入组,有望与射频、冷冻消融并列成为房颤治疗的重要手段。

冠脉通路:PCI手术量稳增,惠泰优势凸显

PCI手术量持续增长与市场潜力

2022年中国大陆地区经皮冠状动脉介入(PCI)手术量同比增长11%至129万例,且每年保持稳步增长。中国冠状动脉疾病患者约1139万人,但每百万人PCI手术量仍远低于发达国家和地区(2018年约为美国1/5)。随着冠心病患者数量攀升、介入技术升级、医保覆盖扩大及基层医疗水平提升,预计未来PCI手术需求将持续释放。

惠泰医疗的产品优势与集采影响

冠脉通路产品是惠泰医疗的主要收入来源之一,2022年占公司总收入的47%。公司在冠脉通路类产品上布局完善,涵盖导引导丝、微导管、球囊、造影导丝及导管等,可满足PCI手术前三个重要步骤的临床需求。尽管冠脉通路器械市场仍由外资品牌主导(2019年泰尔茂市占率21.6%),但国产替代趋势明显,惠泰医疗在微导管、造影套件等细分产品上已取得领先地位。多轮省级集采已使冠脉通路类产品价格趋稳,惠泰医疗在京津冀“3+N”联盟和上海冠脉球囊集采中均有产品中标,集采削弱了支架与通路耗材的协同销售模式,为专注于通路耗材的公司提供了扩大市场份额的契机。

外周介入:新兴业务,治疗类产品蓄势待发

外周血管疾病市场前景广阔

外周血管疾病市场具有高天花板和快速增长的特点。2019年中国外周动脉疾病患者约4950万例,预计2030年将增至6230万例,同期PAD介入器械市场规模预计将以16%的复合年增长率增长。尽管目前治疗率较低,但随着医疗水平和健康意识的提高,外周血管疾病介入治疗渗透率有望提升,从而拉动器械销售。

惠泰医疗的产品策略与集采机遇

惠泰医疗于2019年推出外周血管介入产品,目前业务以诊断类产品为主,“造影三件套”(造影导管、血管鞘、亲水涂层导丝)在2022年贡献了该板块约85%的收入。公司正积极研发胸主动脉覆膜支架等治疗类产品,预计2024年起将陆续上市,有望成为新的收入增长点。外周介入器械市场目前仍由外资品牌主导,但随着国产品牌管线逐步完善,以及预计2024/2025年大规模集采的落地,国产替代空间巨大。惠泰医疗已在河南牵头19省通用介入类耗材集采中多款产品中标,集采有望推动公司外周产品快速放量。

财务预测与估值:业绩稳健增长,评级“买入”

盈利能力与增长展望

浦银国际预测惠泰医疗2023年收入将同比增长34%至人民币16.3亿元,2022-2025年复合年增长率(CAGR)为34%。尽管受集采影响,2023年毛利率预计同比下滑1.0个百分点至70.2%,但归母净利润预计同比增长41%至人民币5.1亿元。分板块看,电生理、冠脉通路和外周介入业务在2022-2025年间的收入CAGR分别预计为39%、31%和42%,显示出强劲的增长势头。

估值分析与投资风险

浦银国际采用PE估值法,给予惠泰医疗2024年目标PE 45倍,得出目标价人民币454.0元。该目标PE较公司2021年上市以来平均PE低0.5个标准差。投资风险主要包括电生理、外周介入领域集采降价幅度超预期、手术渗透率及国产化率提升不及预期,以及核心产品销售不及预期等。

总结

惠泰医疗凭借其在电生理、冠脉介入和外周介入三大心血管核心赛道的多元化布局,展现出强大的市场竞争力和未来增长潜力。尽管面临集采带来的价格压力,公司通过积极的产品创新和市场策略,有望在国产替代浪潮中持续扩大市场份额。浦银国际基于对公司业绩的稳健预测和行业发展趋势的分析,首次覆盖并给予惠泰医疗“买入”评级,目标价人民币454元,认为其未来增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用