惠泰医疗(688617)

事件:

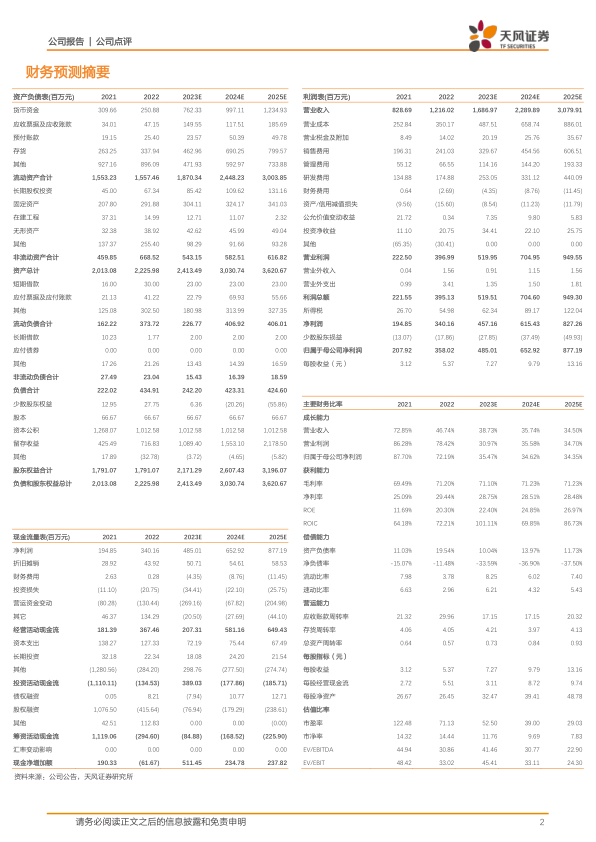

4月7日,公司发布2022年报。2022年,公司实现营业收入12.16亿元,同比增长46.74%;归母净利润3.58亿元,同比增长72.19%;扣非归母净利润3.22亿元,同比增长92.02%。4月28日,公司发布2023年一季报。一季度,公司实现营业收入3.50亿元,同比增长31.71%;归母净利润1.03亿元,同比增长53.71%;扣非归母净利润9006.44万元,同比增长49.08%。

点评:

市场覆盖率不断提升,主营业务收入大幅增长

2022年,公司营业收入同比增长46.74%,电生理产品销售收入2.93亿元,同比增长25.92%,主要系国内电生理如期实现三维手术对传统二维手术的升级与市场份额的抢占所致;冠脉通路类销售收入5.69亿元,同比增长49.08%;外周介入类销售收入1.83亿元,同比增长53.13%,主要系血管介入类产品的覆盖率及入院渗透率进一步提升所致;OEM产品销售收入1.60亿元,同比增长79.06%,呈现良好增长趋势。2023年一季度,公司营业收入同比增长31.71%,主要系公司销售规模持续扩大,血管介入类产品的覆盖率及入院渗透率进一步提升,海外市场及OEM业务持续良好增长所致。

费用率控制良好,国际市场飞速发展

2023年一季度,公司销售费用率为19.79%,同比下降0.86pct;管理费用率为5.11%,同比下降1.44pct;研发费用率为15.04%,同比下降1.71pct。2022年,公司国际业务同比增长72.05%,PCI自主品牌及EP自主品牌是增长的驱动源头。2022年,公司开展面向终端客户、渠道及内部员工的全方位培训,与国际专家深入合作,开展核心产品在临床应用领域的研究并组织多国间的学术交流,使公司品牌形象在国际上得到进一步提升。

首个海外项目投入使用,研发加速产品线升级完善

2022年,公司完成印尼子公司的建设并投入运营。印尼子公司作为公司海外运营的第一个项目,将为印尼本地的销售和品牌建设起到桥头堡的作用,也将为公司后续建立海外基地提供丰富的经验。研发方面,公司不断加速已有产品的技术革新和新产品研发,持续升级冠脉产品线,完善外周血管介入产品线。2022年多款产品取证或已进入注册审核阶段。

盈利预测:我们预计公司2023-2025年营业收入分别为16.87/22.90/30.80亿元,归母净利润分别为4.85/6.53/8.77亿元(2023/2024前值分别为4.48/5.99亿元),上调原因主要系公司持续完善内控制度和管理体系,盈利能力增强,维持“买入”评级。

风险提示:集中带量采购范围扩大风险,新产品研发失败及注册风险,原材料及配件价格波动风险,科研及管理人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用