爱博医疗(688050)

事件:爱博医疗披露2022年年报和2023年一季度报:1)2022年实现营收5.79亿元/+33.8%,归母净利润2.33亿元/+35.8%;2)22Q4封控和大面积感染导致白内障科室和视光验配机构大面积停诊,实现营收1.38亿元/+27.7%,归母净利润0.34亿元/+8.6%;3)23Q1实现营收1.90亿元/+44.6%,归母净利润0.78亿元/+33.6%。

22年公司盈利能力有所提升,实现销售毛利率84.8%/+0.46pct,净利率39.2%/+0.47pct,22年公司人工晶体市场持续拓展、产能扩大,单位成本降低;角塑镜销量亦保持较大增长,试戴片占比减少,平均售价提高,毛利率上升。22年公司实现销售费率18.6%/-2.12pct,管理费率23.2%/-0.88pct,研发费率11.4%/-0.61pct,各费率均有所下降,22年经营性现金流达到2.50亿元/+14.1%。

分产品来看:我们预计疫情影响下白内障手术量行业增速下滑,22年公司手术类业务实现营收3.68亿元/+15.6%,毛利率87.6%/+2.43pct,其中人工晶体实现营收3.53亿元/+15.8%,销售量80.6万片/+14.9%,平均出厂价437.56元/片,毛利率89.5%/+2.53pct。我们预计今年集采对价格影响有限,在手术量增速修复的背景下,公司作为国产厂商有望进一步以价换量,提升销量和市占率;此外公司于22Q4获批非球面衍射型多焦人工晶状体,填补了国产多焦点空白,或将于今年起放量提升单价及利润率。

角塑逆势实现高增长、市场地位开始确立,视光产品线逐步完备:1)角塑产品营收1.74亿元/+62.1%,普诺瞳销量32.6万片/+51.5%,平均出厂价479.4元/片,毛利率86.2%/+2.29pct,22年进入机构数量的快速提升,我们预计公司在角塑市场的市占率将稳中有升,且随着单价较低的试戴片销量占比下降,我们预计出厂价将提升;2)其他视光产品放量增长,实现营收0.34亿元,毛利率48.0%/-2.3pct,多功能硬性接触镜护理液、硬性接触镜酶清洁剂分别于2022年2月、2022年9月获三类医疗器械注册证,我们预计有望随着产品线完善维持高速增长;3)公司去年上市了普诺瞳仿生复眼离焦镜,今年上市零售版欣诺瞳环状多焦点离焦镜,将在医疗+零售渠道齐发力;4)隐形眼镜业务方面,目前天眼医药已布置全自动生产线,产能及良率均有提升,今年将着力提升产能、贡献收入。

23Q1营收表现亮眼:我们预计23Q2核心产品人工晶体+角塑在低基数的情况下将延续高景气度,视光新产品加速放量。23Q1实现营收1.90亿元/+44.6%,归母净利润0.78亿元,毛利率83.2%,净利率40.3%:

1)收入端来看:23Q1手术类业务恢复情况良好,角塑在高基数、1月验配尚未恢复的情况下实现高速增长,护理产品、离焦镜、彩瞳等视光其他产品同比大幅增长,对收入贡献超11%;

2)利润增速低于营收增速:除产品结构因素外,我们预计主因公司加大了新产品推广力度和品牌营销活动,加上蓬莱生产基地产能尚需逐步释放,以及加快推进研发项目,使得营业成本及各项费用增长较快,同时政府补贴及理财收益同比有所减少。

研发及新产品进展:1)屈光手术方面,适用高度近视人群的有晶体眼人工晶状体有望打破STARR的垄断局面;2)人工晶状体产品迭代将持续推进:非球面三焦散光矫正人工晶状体、非球面扩景深人工晶状体均已进入临床阶段;3)硅水凝胶隐形眼镜已经入临床阶段,后续有望进一步研发硅水凝胶彩片。

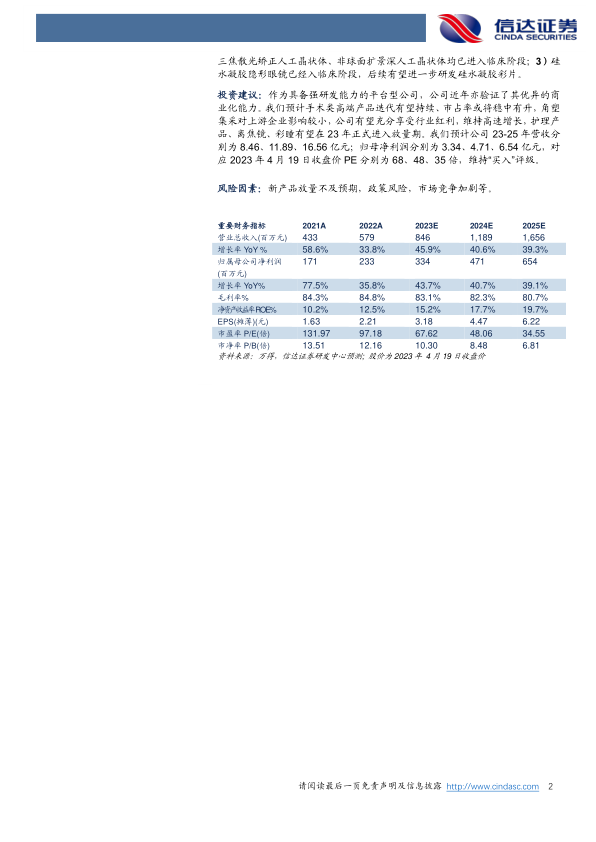

投资建议:作为具备强研发能力的平台型公司,公司近年亦验证了其优异的商业化能力。我们预计手术类高端产品迭代有望持续、市占率或将稳中有升,角塑集采对上游企业影响较小,公司有望充分享受行业红利,维持高速增长,护理产品、离焦镜、彩瞳有望在23年正式进入放量期。我们预计公司23-25年营收分别为8.46、11.89、16.56亿元;归母净利润分别为3.34、4.71、6.54亿元,对应2023年4月19日收盘价PE分别为68、48、35倍,维持“买入”评级。

风险因素:新产品放量不及预期,政策风险,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用