爱博医疗(688050)

核心观点

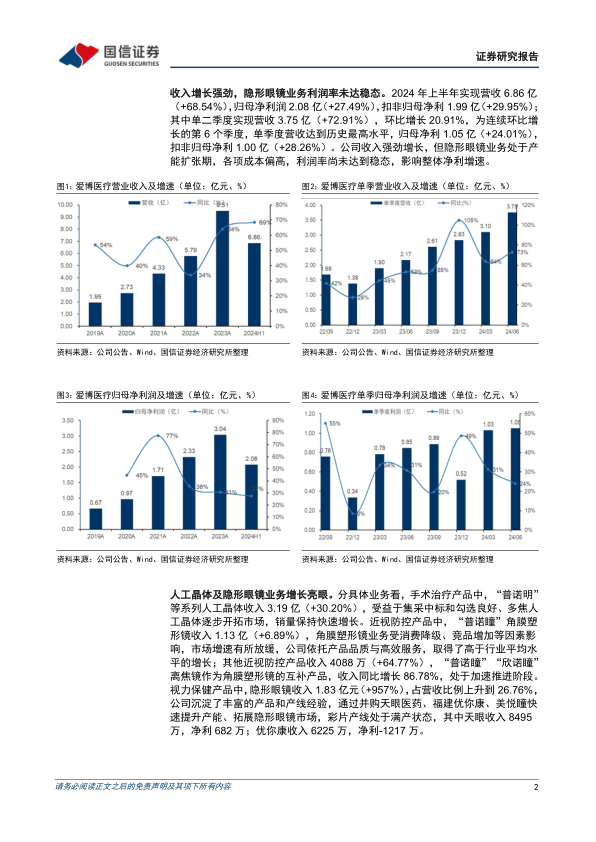

二季度收入增长强劲,隐形眼镜业务利润率未达稳态。2024年上半年公司实现营收6.86亿(+68.54%),归母净利润2.08亿(+27.49%),扣非归母净利1.99亿(+29.95%)。单二季度实现营收3.75亿(+72.91%),环比增长20.91%,为连续环比增长的第6个季度,单季度营收达到历史最高水平,归母净利1.05亿(+24.01%),扣非归母净利1.00亿(+28.26%)。公司收入强劲增长,但隐形眼镜业务处于产能扩张期,各项成本偏高,利润率尚未达到稳态,因此影响整体净利增速。

人工晶体及隐形眼镜业务增长亮眼。分具体业务看,手术治疗产品中,“普诺明”等系列人工晶体收入3.19亿(+30.20%),受益于集采中标和勾选良好、多焦人工晶体逐步开拓市场,销量保持快速增长。近视防控产品中,“普诺瞳”角膜塑形镜收入1.13亿(+6.89%),角膜塑形镜业务受消费降级、竞品增加等因素影响,市场增速有所放缓,公司依托产品品质与高效服务,取得了高于行业平均水平的增长;其他近视防控产品收入4088万(+64.77%),“普诺瞳”“欣诺瞳”离焦镜作为角膜塑形镜的互补产品,收入同比增长86.78%,处于加速推进阶段。视力保健产品中,隐形眼镜收入1.83亿元(+957%),占营收比例上升到26.76%,公司沉淀了丰富的产品和产线经验,通过并购天眼医药、福建优你康、美悦瞳快速提升产能、拓展隐形眼镜市场,彩片产线处于满产状态,其中上半年天眼收入为8495万,净利为682万。

毛净利率受集采和产品结构影响,多款重磅产品正处于临床或注册阶段。2024年上半年公司毛利率为69.68%(-13.47pp),主要受人工晶体集采降价以及隐形眼镜产品收入占比提升的影响。销售费用率15.61%(-2.88pp),管理费用率11.26%(-0.02pp),研发费用率6.88%(-3.34pp);财务费用率1.04%(+0.96pp),归母净利率为30.34%(-9.77pp)。上半年研发投入6860万(+25.43%),占营收比例为10%。有晶体眼人工晶状体(PR)已申报注册,非球面扩景深(EDOF)人工晶体已于今年8月获得注册受理,非球面三焦散光矫正人工晶状体、硅水凝胶隐形眼镜均处于临床状态,进展良好。

投资建议:公司是国内首家自主开发高端屈光性人工晶状体的厂家,隐形眼镜正处于快速放量阶段。公司拥有丰富在研管线,未来平台化和国际化发展潜力大。维持盈利预测,预计2024-26年归母净利润为4.09/5.18/6.37亿,同比增长34.7%/26.6%/22.8%,当前股价对应PE为36.1/28.5/23.2X,维持“优于大市”评级。

风险提示:集采降价风险、竞争加剧风险、研发风险、销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用