新产业(300832)

核心观点

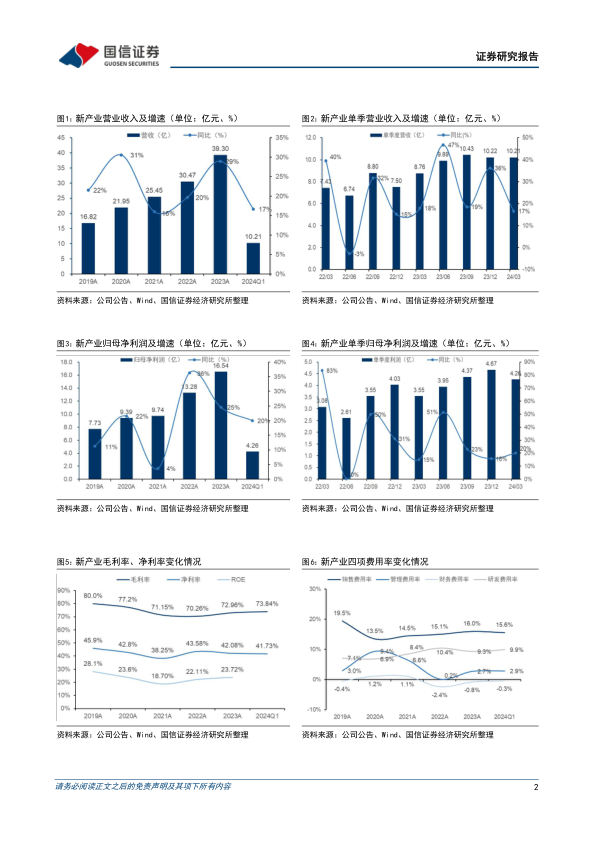

2024 年一季度归母净利同比增长 20%, 海外业务表现亮眼。 2024 年一季度实现营收 10.21 亿(+16.62%) , 归母净利润 4.26 亿(+20.04%) , 扣非归母净利润 3.99 亿(+25.49%) , 业绩略超预期。 分区域看, 一季度国内收入同比增长 12.17%, 海外收入同比增长 24.95%, 海外业务成为核心增长驱动;分产品看, 一季度试剂收入同比增长 26.42%, 仪器类产品收入同比下降3.86%。 一季度国内外市场全自动化学发光仪器 X8 实现销售/装机 220 台。

国内收入阶段性放缓, 海外业务布局广度和深度持续加强。 一季度国内收入有所放缓, 一方面是由于常规诊疗量在去年同期防疫政策调整后有所恢复,检测量快速提升带动公司国内试剂销售增长, 导致同比基数较高; 另一方面,自医疗行业整治在全国范围开展以来, 部分公立医院的招投标活动节奏有所放缓, 对于公司 2023 年下半年及 2024 年第一季度设备入院造成一定影响,进而导致仪器类收入有所下滑。 从趋势看, 国内装机量在 2024 年第一季度已呈现环比改善, 随着各地公立医院的设备招投标陆续恢复正常节奏, 预计仪器装机将实现加速。 公司 2024 年国内化学发光仪器装机目标为 2000 台,合作流水线及自研的 SATLARS T8 流水线合计装机目标为 100 条, 公司将继续推进三级及以上大型终端医院客户的开拓, 提升三级医院试剂测试量占比。 在海外市场, 公司已划分 45 个大区, 每个区域采用独立的营销、 售后、市场及商务四位一体模式, 强化产品销售与售后人员的联动, 提升区域产品服务质量与能力, 2024 年海外化学发光装机目标为 3500 台, 持续精耕细作。

毛净利率同比提升, 盈利能力保持优异。 2024 年一季度毛利率 73.84%(+5.15pp) , 销售费用率 15.61%(+1.30pp) , 管理费用率 2.87%(+0.48pp),研发费用率 9.93%(+0.43pp) , 财务费用率-0.29%(-0.65pp) , 净利率为41.73%(+1.19pp) 。 试剂收入占比提升及仪器结构优化进一步驱动毛利率增长。 经营活动现金流量净额为 2.62 亿(+45.73%) , 现金流保持健康。

投资建议: 新产业国内装机和试剂消耗有望逐步复苏, 持续受益进口替代和大型终端医院突破; 海外业务处于高速成长阶段。 公司仪器平台正扩展至下一代发光及生化, 前瞻布局流水线和分子业务。 维持盈利预测,预 计 2024-26 年 归 母 净 利 润 为 20.65/26.08/32.28 亿 , 同 比 增 长24.9%/26.3%/23.8%, 当前股价对应 PE 28/22/18X, 维持“买入” 评级。

风险提示: 集采降价风险; 行业竞争加剧的风险; 海外拓展不及预期的风险;地缘政治风险; 新业务领域拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用