新产业(300832)

投资要点:

事件:公司发布2024年中报,上半年实现营收22.11亿元(yoy+18.54%,下同),实现归母净利润9.03亿元(yoy+20.42%),实现扣非归母净利润8.68亿元(yoy+26.36%)。2024年Q2实现营业收入11.90亿元(yoy+20.23%),实现归母净利润4.77亿元(yoy+20.76%),实现扣非归母净利润4.68亿元(yoy+27.11%),业绩符合预期。

国内外稳定增长,装机机构持续优化。2024年上半年,公司实现试剂类收入15.91亿元(yoy+21.13%),中大型机占比提升带动试剂增长,仪器类收入6.15亿元(yoy+12.40%),其中X8仪器国内外累计装机3170台。同期国内收入14.10亿元(yoy+16.30%),试剂类增长18.54%,装机796台,其中大型机占比75.13%,持续提升;海外收入7.96亿元(yoy+22.79%),试剂类增长29.11%,海外销售2281台仪器,中大型占比64.80%(yoy+10.07pct)。

毛利率稳步提升,新品布局全面。2024上半年公司整体毛利率为72.78%(yoy+1.29pct),其中仪器类产品毛利率为32.11%(yoy+2.46pct),主要因X系列机中大型发光仪器销售占比提高,海外仪器毛利率为39.95%(yoy+6.31pct)。24H1,公司研发支出2.04亿元(yoy+18.80%),目前全球在售的试剂项目共202个,其中181个试剂项目完成国内注册,全自动流水线T8正式上市,全自动核酸系统R8、1000速全自动发光X10、2000速高速生化C10、全自动凝血分析仪H6等新品处于注册阶段,持续增强在体外诊断领域竞争力。

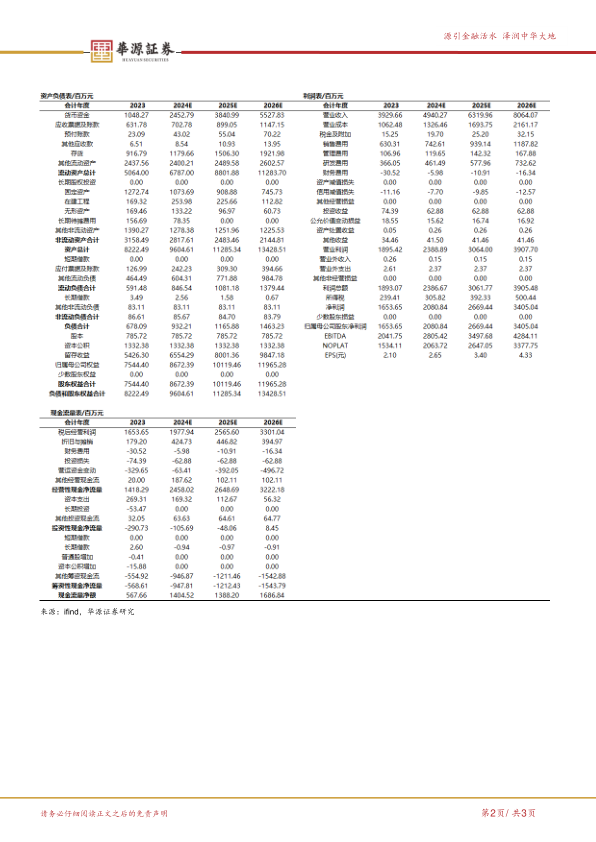

盈利预测与估值。我们预计2024-2026年公司总营收分别为49.40、63.20、80.64亿元,同比增速分别为25.72%、27.93%、27.60%;我们预计公司2024-2026年归母净利润分别为20.81、26.69、34.05亿元,增速分别为25.83%、28.29%、27.56%。当前股价对应的PE分别为24x、19x、15x。基于公司在化学发光行业布局完善,试剂逐步进入放量阶段,维持“买入”评级。

风险提示。海外地缘政治风险、国内政策风险、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用