荣昌生物(688331)

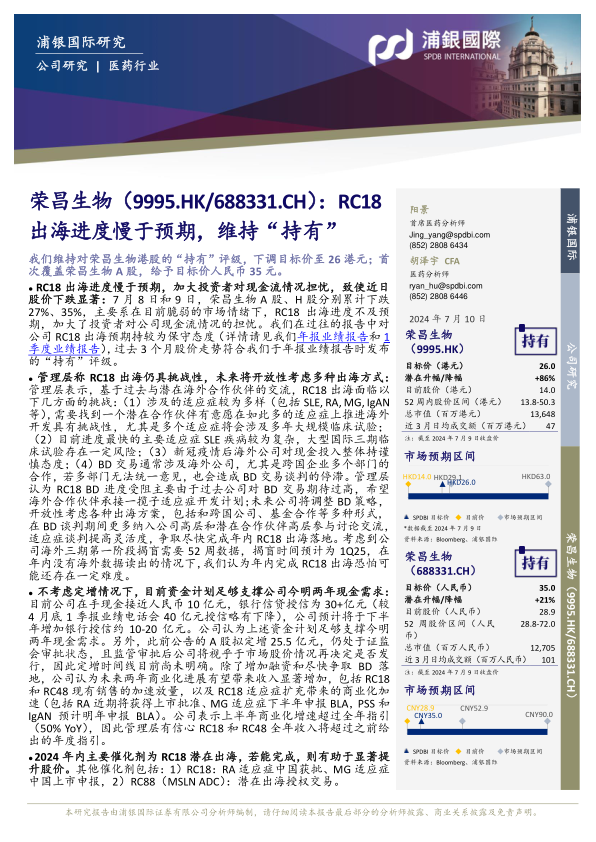

我们维持对荣昌生物港股的“持有”评级,下调目标价至26港元;首次覆盖荣昌生物A股,给予目标价人民币35元。

RC18出海进度慢于预期,加大投资者对现金流情况担忧,致使近日股价下跌显著:7月8日和9日,荣昌生物A股、H股分别累计下跌27%、35%,主要系在目前脆弱的市场情绪下,RC18出海进度不及预期,加大了投资者对公司现金流情况的担忧。我们在过往的报告中对公司RC18出海预期持较为保守态度(详情请见我们年报业绩报告和1季度业绩报告),过去3个月股价走势符合我们于年报业绩报告时发布的“持有”评级。

管理层称RC18出海仍具挑战性,未来将开放性考虑多种出海方式:管理层表示,基于过去与潜在海外合作伙伴的交流,RC18出海面临以下几方面的挑战:(1)涉及的适应症较为多样(包括SLE,RA,MG,IgAN等),需要找到一个潜在合作伙伴有意愿在如此多的适应症上推进海外开发具有挑战性,尤其是多个适应症将会涉及多年大规模临床试验;(2)目前进度最快的主要适应症SLE疾病较为复杂,大型国际三期临床试验存在一定风险;(3)新冠疫情后海外公司对现金投入整体持谨慎态度;(4)BD交易通常涉及海外公司,尤其是跨国企业多个部门的合作,若多部门无法统一意见,也会造成BD交易谈判的停滞。管理层认为RC18BD进度受阻主要由于过去公司对BD交易期待过高,希望海外合作伙伴承接一揽子适应症开发计划;未来公司将调整BD策略,开放性考虑各种出海方案,包括和跨国公司、基金合作等多种形式,在BD谈判期间更多纳入公司高层和潜在合作伙伴高层参与讨论交流,适应症谈判提高灵活度,争取尽快完成年内RC18出海落地。考虑到公司海外三期第一阶段揭盲需要52周数据,揭盲时间预计为1Q25,在年内没有海外数据读出的情况下,我们认为年内完成RC18出海恐怕可能还存在一定难度。

不考虑定增情况下,目前资金计划足够支撑公司今明两年现金需求:

目前公司在手现金接近人民币10亿元,银行信贷授信为30+亿元(较4月底1季报业绩电话会40亿元授信略有下降),公司预计将于下半年增加银行授信约10-20亿元。公司认为上述资金计划足够支撑今明两年现金需求。另外,此前公告的A股拟定增25.5亿元,仍处于证监会审批状态,且监管审批后公司将视乎于市场股价情况再决定是否发行,因此定增时间线目前尚未明确。除了增加融资和尽快争取BD落地,公司认为未来两年商业化进展有望带来收入显著增加,包括RC18和RC48现有销售的加速放量,以及RC18适应症扩充带来的商业化加速(包括RA近期将获得上市批准、MG适应症下半年申报BLA,PSS和IgAN预计明年申报BLA)。公司表示上半年商业化增速超过全年指引(50%YoY),因此管理层有信心RC18和RC48全年收入将超过之前给出的年度指引。

2024年内主要催化剂为RC18潜在出海,若能完成,则有助于显著提升股价。其他催化剂包括:1)RC18:RA适应症中国获批、MG适应症中国上市申报,2)RC88(MSLNADC):潜在出海授权交易。

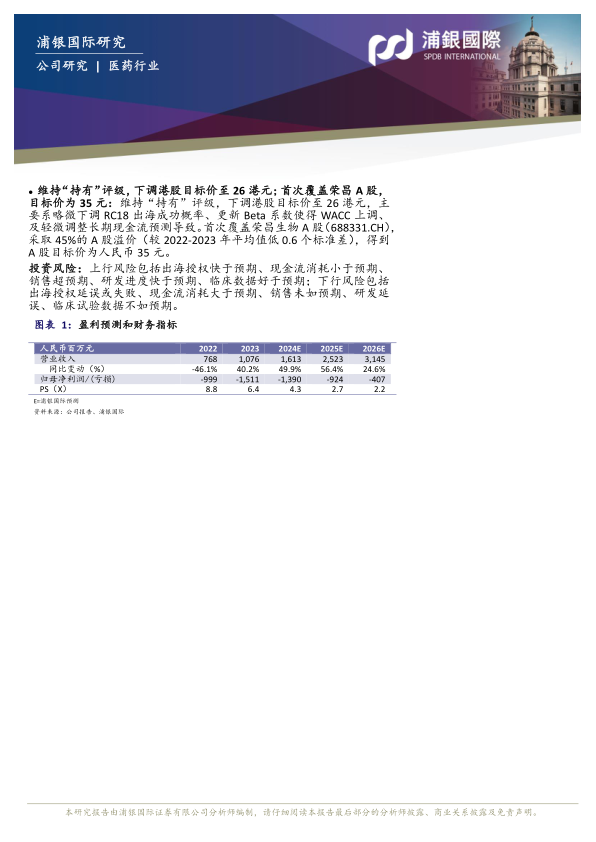

维持“持有”评级,下调港股目标价至26港元;首次覆盖荣昌A股,目标价为35元:维持“持有”评级,下调港股目标价至26港元,主要系略微下调RC18出海成功概率、更新Beta系数使得WACC上调、及轻微调整长期现金流预测导致。首次覆盖荣昌生物A股(688331.CH),采取45%的A股溢价(较2022-2023年平均值低0.6个标准差),得到A股目标价为人民币35元。

投资风险:上行风险包括出海授权快于预期、现金流消耗小于预期、销售超预期、研发进度快于预期、临床数据好于预期;下行风险包括出海授权延误或失败、现金流消耗大于预期、销售未如预期、研发延误、临床试验数据不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用