荣昌生物(688331)

核心观点

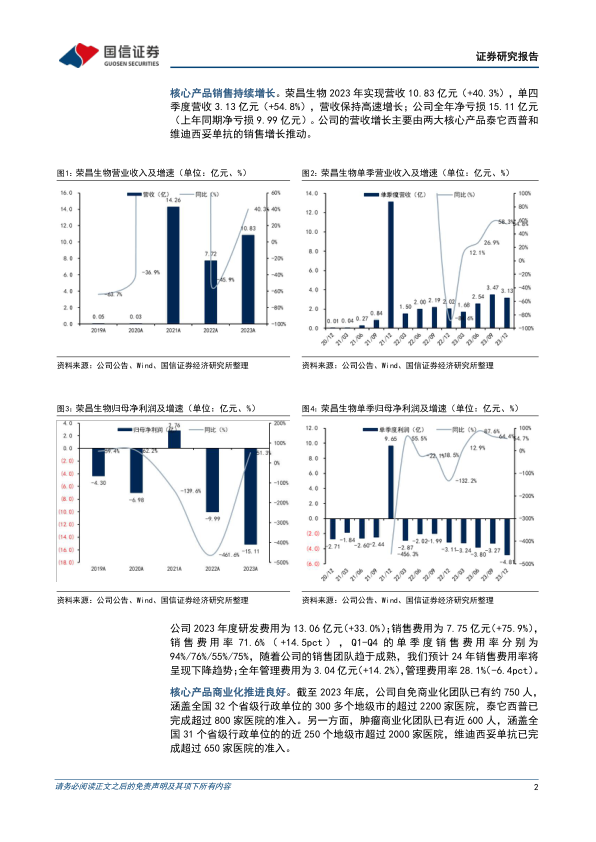

核心产品销售持续增长。荣昌生物2023年实现营收10.83亿元(+40.3%),单四季度营收3.13亿元(+54.8%),营收保持高速增长;公司全年净亏损15.11亿元(上年同期净亏损9.99亿元)。公司的营收增长主要由两大核心产品泰它西普和维迪西妥单抗的销售增长推动。公司2023年度研发费用为13.06亿元(+33.0%);销售费用为7.75亿元(+75.9%),销售费用率71.6%(+14.5pct),Q1-Q4的单季度销售费用率分别为94%/76%/55%/75%,随着公司的销售团队趋于成熟,我们预计24年销售费用率将呈现下降趋势;全年管理费用为3.04亿元(+14.2%),管理费用率28.1%(-6.4pct)。

泰它西普多项适应症在中美两地推进临床。泰它西普SLE适应症已于23年11月在中国转为完全批准,并且全球多中心3期临床正在顺利推进中。MG适应症在中国的3期临床已完成患者入组,预计将在今年申报NDA,全球多中心3期临床也在启动过程中。pSS、IgAN适应症正在中国进行3期临床的入组,并获得美国FDA批准进行3期临床。RA适应症已在中国提交上市申请,有望在今年获批上市。

维迪西妥单抗适应症向前线治疗拓展。在尿路上皮癌(UC)中,公司积极探索联合治疗的可能性:维迪西妥单抗联合特瑞普利单抗和化疗一线治疗HER2表达UC的3期临床正在患者入组中,联合特瑞普利单抗治疗MIBC的2期临床也正在进行中。在美国,维迪西妥单抗单药治疗2/3L UC的关键2期临床也在推进中。在胃癌(GC)中,维迪西妥单抗针对一线HER2表达GC的联合疗法的2/3期临床,以及联合卡度尼利单抗二线治疗HER2表达GC的2期临床正在进行患者入组。除此之外,维迪西妥单抗在乳腺癌和其他妇科肿瘤中均有临床布局。

投资建议:维持“增持”评级。

受到产能和行业性事件影响,公司23年销售略低于预期,我们小幅下调公司的营收预测,预计24-26年营收16.29/22.73/30.97亿元(24-25年前值18.37/28.10亿元);由于公司的研发投入较大,我们下调公司的净利润预测,预计24-26年净利润-9.16/-4.65/-0.71亿元(24-25年前值-6.09/1.48亿元)。公司在国内的销售持续增长,海外临床顺利推进。两大核心产品泰它西普和维迪西妥单抗均具备差异化竞争优势,维持“增持”评级。

风险提示:创新药研发失败或进度低于预期;创新药销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用