中心思想

骨科贴膏剂龙头地位稳固,多元化产品线驱动持续增长

羚锐制药作为骨科外用中成药贴膏剂领域的领先企业,其核心竞争力在于多元化的产品布局和持续优化的营销策略。公司产品线涵盖骨科、麻醉科、心脑血管及皮肤科等多个领域,其中骨科外用贴膏剂是主要的收入和利润来源。凭借“通络祛痛膏”和“两只老虎”系列等核心产品在公立医疗机构、线下药店和网上药店终端的稳固市场份额及显著增长,公司在老龄化加速背景下,持续受益于中成药贴膏剂需求的提升。同时,芬太尼透皮贴剂在良好竞争格局下,以及皮肤科软膏剂和心脑血管口服药的稳定增长,共同构筑了公司可持续发展的基石。

营销改革成效显著,盈利能力与市场渗透率双提升

公司通过两轮营销改革,有效整合销售渠道,聚焦重点品种,显著提升了经营效率和盈利能力。2021年营业收入同比增长15.52%,归母净利润同比增长11.08%,扣非后归母净利润同比增长18.46%。2022年前三季度,在疫情管控背景下,公司营收和归母净利润仍分别实现10.91%和24.06%的同比增长,显示出强大的韧性。特别是骨科贴膏剂产品,通过提价、营销推广和电商渠道的拓展,市场渗透率持续提升,毛利率水平得到修复。公司预计未来骨科贴膏剂将保持15%的增速,芬太尼透皮贴剂保持30%左右的增速,皮肤科软膏剂保持20%-30%的增速,心脑血管药品保持10%-15%的稳定增长,为公司整体业绩增长提供强劲动力。

主要内容

公司概况与营销策略演进

羚锐制药:多领域布局的骨科贴膏剂龙头

羚锐制药前身为河南省信阳羚羊山制药厂,于2000年10月在上交所上市(股票代码600285)。公司产品线广泛,主要集中在骨科、麻醉科、心脑血管以及皮肤科等领域。其中,骨科外用贴膏剂是公司最主要的收入和毛利润来源。截至目前,公司及子公司拥有45个国家医保目录品种、24个国家基本药物目录品种以及13个独家品种。骨科类产品包括通络祛痛膏和“两只老虎”系列(壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏);麻醉科产品主要为锐枢安®芬太尼透皮贴剂;皮肤科产品有三黄珍珠膏、复方酮康唑软膏、糠酸莫米松乳膏;心脑血管等慢性病产品则包括培元通脑胶囊、参芪降糖胶囊、丹玉通脉颗粒等。公司股权结构稳定,河南羚锐集团有限公司为第一大股东,实际控制人为现任董事长、总经理熊伟。

两轮营销改革驱动业绩增长与渠道优化

公司发展历程中经历了两次关键的营销改革。第一轮改革始于2012-2014年,通过推行贴膏剂事业部营销管理体制改革和临床招商工作,显著扩大了贴膏剂产品在OTC和非OTC渠道的覆盖,推动公司在2012-2017年间实现营业收入和归母净利润20%以上的高速增长。第二轮改革始于2018年,公司组建羚锐医药,整合了此前分散的贴膏剂、口服药、软膏、片剂等销售条线,并于2019年重新梳理产品线,聚焦重点品种。尽管改革初期(2018-2019年)增速有所放缓,但改革成效在后续年度逐步显现。

财务数据显示,2021年公司实现营业收入26.94亿元,同比增长15.52%;归母净利润3.62亿元,同比增长11.08%;扣非后归母净利润3.55亿元,同比增长18.46%。经营活动产生的现金流量净额高达8.46亿元,同比增长87.71%。其中,贴膏剂营业收入16.24亿元,同比增长14.61%。进入2022年,公司业绩持续向好,上半年实现营业收入15.03亿元,同比增长10.86%;归母净利润2.71亿元,同比增长23.15%。前三季度,公司营业收入达到22.77亿元,同比增长10.91%;归母净利润4.05亿元,同比增长24.06%;扣非归母净利润3.68亿元,同比增长18.21%,显示出在疫情管控背景下经营形势的加速改善。从产品构成看,骨科膏剂类产品始终是公司主要的收入和毛利来源,近年来营收和毛利占比均超过50%。

骨科、麻醉科及皮肤科产品市场分析与展望

老龄化加速背景下中成药贴膏剂市场潜力巨大

贴膏剂作为一种薄片状柔性制剂,主要适用于肌肉、骨骼等领域的疼痛,尤其在骨关节炎等中老年常见病症中应用广泛。我国老龄化进程的加快,以及40岁以上人群原发性骨关节炎患病率高达46.3%(60-69岁和70岁及以上人群患病率均超过60%),为中成药贴膏剂市场提供了广阔的需求空间。传统止痛药物的缺点促使贴膏剂因其疗效确切、使用方便、不良反应少等优点而快速发展。

米内网数据显示,近三年来中成药贴膏剂在城市公立医疗机构的销售额从2019年的62亿元增长至2021年的逾70亿元,即使在2020年疫情期间仍保持增长,销售额增速分别为2.91%、7.29%和14.67%。实体药店终端在2020年受疫情影响出现负增长后,2021年恢复至49.77亿元,同比增长5.07%。网上药店终端则呈现高速增长态势,2020年和2021年同比增速分别高达77.22%和41.75%。三大终端合计销售额在2021年达到129.06亿元,同比增长11.23%。预计未来3-5年,随着老龄化加剧和健康意识提升,外用止痛贴膏市场规模将保持稳定增长,年增长率预计在15%左右。

羚锐骨科贴膏剂:多元化布局与提价空间

羚锐制药的骨科贴膏剂产品线呈多元化发展态势,主要包括“通络+活血”系列(通络祛痛膏、活血消痛酊)和“两只老虎”牌膏药系列(壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏)。

在公立医疗终端,公司独家品种通络祛痛膏在2021年销售额达5.41亿元,占据公立医疗机构中成药贴膏剂市场7.14%的份额,排名第三,与云南白药和奇正藏药共同占据40%以上的市场份额。尽管2020年受疫情影响销售额下滑9.97%,但2021年和2022年上半年分别实现7.40%和8.97%的同比增长,增长稳定。

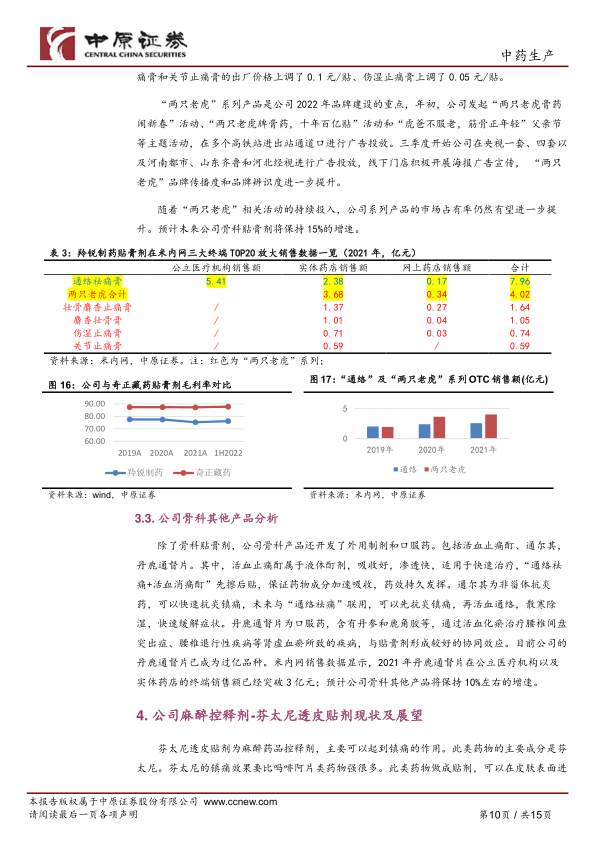

在线下药店终端,“通络祛痛膏”和“两只老虎”系列共5个产品跻身TOP20,2021年合计销售额达6.06亿元,占据实体药店渠道14.56%的市场份额,仅次于奇正藏药。其中,“通络祛痛膏”在2018年和2019年分别实现18.83%和24.55%的同比增长,即使在疫情影响下,2020年和2021年仍保持16.51%和5.18%的增长。“两只老虎”系列2021年销售额同比增长7%。2021年,“通络”和“两只老虎”系列在实体药店的销售额分别为2.38亿元和3.68亿元,显示出多元化布局的成效。

在网上药店终端,壮骨麝香止痛膏、通络祛痛膏、麝香壮骨膏、伤湿止痛膏等4个产品跻身TOP20,2021年合计销售额5198万元,市场占有率高达17.73%,位居消肿止痛类贴膏剂第一。壮骨麝香止痛膏在网上药店销售规模最大,2020年同比增长82.23%,2021年仍保持68.52%的高速增长,实现2730万元的销售业绩。公司医药电商事业部自2019年7月成立以来,通过爆款链接和会员制营销,实现了老客复购率和客单价的提升,预计未来网上直销渠道将保持高速增长。

综合三大终端数据,2021年“通络祛痛膏”终端销售额为7.96亿元(其中实体药店和网上药店2.55亿元),“两只老虎”系列销售额为4.02亿元,公司贴膏剂收入结构更加均衡。2021年公司贴膏剂毛利率受疫情影响略有下降,但2022年上半年有所修复,得益于“通络”销量和“两只老虎”精品销量的提升。2021年9月,公司对“两只老虎”系列部分产品进行了提价。公司持续投入“两只老虎”品牌建设,通过广告投放和主题活动提升品牌传播度和辨识度。预计未来公司骨科贴膏剂将保持15%的增速。

除了贴膏剂,公司骨科其他产品如活血止痛酊、通尔其、丹鹿通督片也形成协同效应。丹鹿通督片已成为过亿品种,2021年在公立医疗机构和实体药店终端销售额突破3亿元,预计公司骨科其他产品将保持10%左右的增速。

麻醉控释剂:芬太尼透皮贴剂的良好竞争格局

芬太尼透皮贴剂作为麻醉药品控释剂,具有强效镇痛作用,适用于无法口服止疼药或需长时间用药但无法耐受注射的患者,广泛用于癌性疼痛和非癌性疼痛治疗。米内网数据显示,2019年中国公立医疗机构终端芬太尼贴膏剂销售额超过2亿元。主要生产企业为西安杨森、常州四药制药和河南羚锐制药三家,竞争格局良好。羚锐制药是国内唯一从事骨架型芬太尼透皮贴剂生产的企业,采用德国专利技术和全自动生产线,技术和质量标准与欧盟产品一致。2021年,公司芬太尼贴剂在公立医疗机构销售额为3279万元,同比增长44.9%,销售增速快速恢复。2021年内蒙古等多地医保放开芬太尼医保支付限制,以及人福在研舒芬太尼透皮贴剂的上市预期,将进一步打开癌症疼痛市场。预计该产品未来将保持30%左右的销售增速。

皮肤科外用软膏剂:受益于大品牌带动的高速增长

公司皮肤科外用软膏剂主要产品包括三黄珍珠膏、复方酮康唑、糠酸莫米松。2021年,这三款重点产品收入达到1.02亿元,占整个软膏剂收入的84%。皮肤病在国内患病率高达40%-70%,且易反复发作。米内网数据显示,2021年中国皮肤病用药市场销售额达到240亿元,同比上升18.23%。其中,外用药占据86.85%的市场份额,软膏剂作为传统外用剂型,市场份额超过50%。目前,公司软膏剂销售已纳入统一营销体系,受益于羚锐大品牌带动,预计未来公司的软膏剂有望保持20%-30%的增速。

其他产品:心脑血管与儿科产品的稳定增长

心脑血管疾病作为老年人常见病,随着我国老龄化程度加剧,患病率逐年上升。2019年中国心血管病现患人数达3.30亿。心脑血管中成药是中成药市场最大的治疗大类,市场份额超过35%。公司心脑血管口服药主要包括培元通脑胶囊(独家品种,2021年两终端合并销售额4.69亿元)和参芪降糖胶囊(国家医保和基药品种,2021年销售规模过亿,同比增长12.6%)。公司胶囊剂近年来增长稳定,预计心脑血管用药未来将保持10%-15%的增速。

儿科产品方面,受疫情影响较大,但随着疫情缓解,舒腹贴膏和小羚羊退热贴等产品有望快速恢复,预计未来整体将保持20%-30%的增长速度。

总结

羚锐制药凭借其在骨科外用中成药贴膏剂领域的深厚积累和市场领导地位,以及在麻醉科、皮肤科、心脑血管等领域的多元化产品布局,展现出稳健的增长潜力和投资价值。公司通过持续的营销改革,有效提升了市场渗透率和盈利能力,核心产品“通络祛痛膏”和“两只老虎”系列在多终端市场表现强劲,并具备提价空间。芬太尼透皮贴剂在良好竞争格局和政策利好下,有望实现高速增长。皮肤科软膏剂和心脑血管口服药也为公司提供了稳定的业绩支撑。公司未来将继续聚焦骨科特色优势,拓展麻醉和慢性病市场,并通过品牌推广、渠道建设和新品研发,实现可持续发展。分析师预计公司2022年、2023年、2024年每股收益分别为0.82元、0.98元和1.15元,并给予“买入”投资评级。主要风险包括疫情管控超出预期和产品销售低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用