羚锐制药(600285)

事件:羚锐制药发布2021年报及2022年一季报,2021年公司实现营业收入26.94亿元(+15.52%)、归母净利润3.62亿元(+11.08%)、扣非后归母净利润3.55亿元(+18.46%);2022Q1公司实现营业收入6.82亿元(+15.73%)、归母净利润1.31亿元(+35.41%)、扣非后归母净利润1.05亿元(+15.99%)。

点评:

2021-2022Q1公司业绩稳健增长。2021年公司实现营收26.94亿元(+15.52%)、归母净利润3.62亿元(+11.08%),其中Q1-Q4分别实现营收5.89/7.66/6.98/6.40亿元,同比增长20.01%/12.09%/21.34%/10.01%,连续多个季度实现营收双位数增长;2022Q1公司实现营收6.82亿元(+15.73%),归母净利润1.31亿元,(+35.41%),净利润率为19.16%(同比提升2.77pct),系销售收入增加、销售费用率下降(同比下降2.64pct)、以及政府补助增加(2633.52万元)所致。

膏剂类业务稳健增长,以丹鹿通督片为代表的片剂类业务高速增长。2021年度公司通过精细化管理推动渠道下沉,深化与大客户及战略连锁客户合作,普药高质量发展战略顺利实施,持续推进优质代理商的遴选,全年新开发各级医院7,800余家。2021年分产品来看:1)膏剂类:实现营收16.24亿元(+14.61%),营收占比60.28%,通络祛痛膏和壮骨麝香止痛膏销量分别同比增长11.04%/8.51%;2)胶囊类:实现营收6.66亿元(+15.83%),培元通脑胶囊销量同比增长13.21%;3)片剂类:实现营收1.48亿元(+37.04%),丹鹿通督片销量同比增长20.07%;4)软膏剂:2021年营收1.21亿元(-10.37%)。

“两只老虎”系列销量市场领先,加强营销管理推进品牌建设。据公司2021年报,骨科“两只老虎”系列产品主要包括壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏等,产品销量处于市场领先地位;心脑血管等疾病用药方面,培元通脑胶囊、参芪降糖胶囊等中成药具有辨证施治、标本兼顾的独特优势;麻醉科方面,公司是国内唯一从事骨架型芬太尼透皮贴剂生产的公司,市场竞争格局良好。2022年,公司将合理加大品牌投入、升级“两只老虎”系列产品包装、适时丰富子品牌产品管线、加强专业人员的销售效能管理、加快推动线上线下融合经营、加快基层医疗销售渠道布局,推动经营业绩稳定增长。

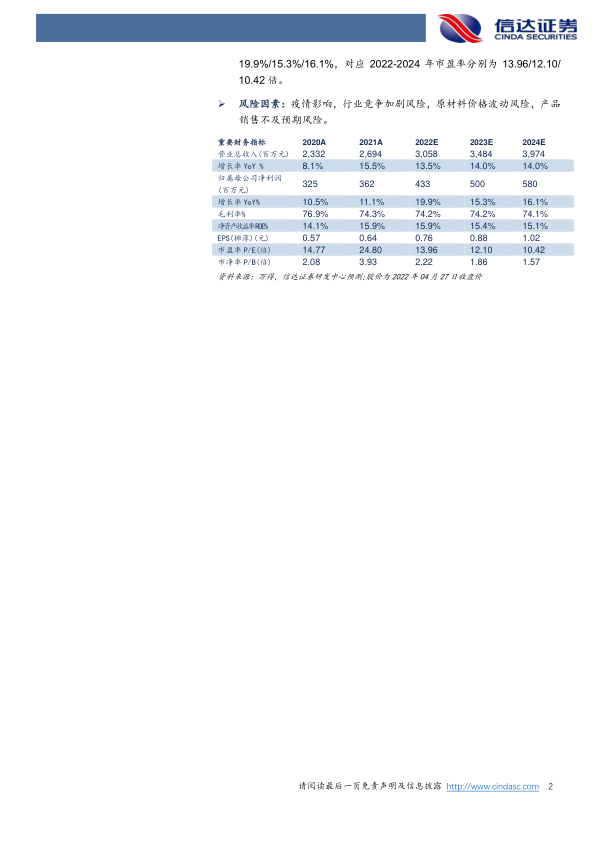

盈利预测:公司是国内领先的贴膏剂中药企业,拥有多个优势品种,具备品牌知名度。伴随着公司营销改革的推进,核心产品稳步增长,两只老虎系列产品迎来高质量发展阶段,收入有望实现快速增长。我们预计2022-2024年公司营业收入分别为30.58/34.84/39.74亿元,同比增长13.5%/14.0%/14.0%,归母净利润为4.33/5.00/5.80亿元,同比增长19.9%/15.3%/16.1%,对应2022-2024年市盈率分别为13.96/12.10/10.42倍。

风险因素:疫情影响,行业竞争加剧风险,原材料价格波动风险,产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用