羚锐制药(600285)

投资要点:

事件:2024年11月29日,公司发布《2024年限制性股票激励计划(草案)》和《2024年员工持股计划(草案)》,分别向9名公司董事、高管授予限制性股票125万股,占公司总股本的0.22%;向包括不超过189名核心骨干员工的持股计划授予195.6万股,约占总股本的0.34%;授予股票价格均为10.96元/股。2024年12月4日,公司发布拟使用自有资金收购银谷制药有限责任公司(以下简称“银谷制药”)100%的股权公告。综合估值暂定为不超过7.82亿元

股权激励业绩考核目标彰显公司发展信心。此次股权激励计划设置公司层面和个人层面考核目标。其中公司层面业绩考核要求为:以2023年扣非净利润为基数,2025年净利润增长率不低于32%,2026年净利润增长率不低于45%。以增长率最低估值推算。公司2025年和2026年的扣非归母净利润分别为7.05亿元和7.74亿元;2023-2025年扣非归母净利润CAGR约为14.89%,2023-2026年扣非归母净利润CAGR约为13.19%。个人层面年度绩效考核得分分为80分(含)以上、60(含)-80分、60分以下三档,解除限售系数分别为100%,80%和0。股权激励有利于公司绑定核心员工,促进企业长期发展。

资产并购是公司积极探索战略新兴产业的新尝试,有利于持续优化公司资产结构。并购标的银谷制药成立于2007年,是一家经营化药为主业的药企。该企业的代表产品有:国内首个高选择性抗胆碱能受体拮抗剂苯环喹溴铵鼻喷雾剂(商品名:必立汀)、国内首仿药品鲑降钙素注射液(商品名:固泰宁)、鲑降钙素鼻喷雾剂(商品名:金尔力)、吸入用盐酸氨溴索溶液(商品名:力希畅)等。公司表示,如无终止情形,各方将在2025年1月15日或之前完成正式交易文件的谈判和签署。

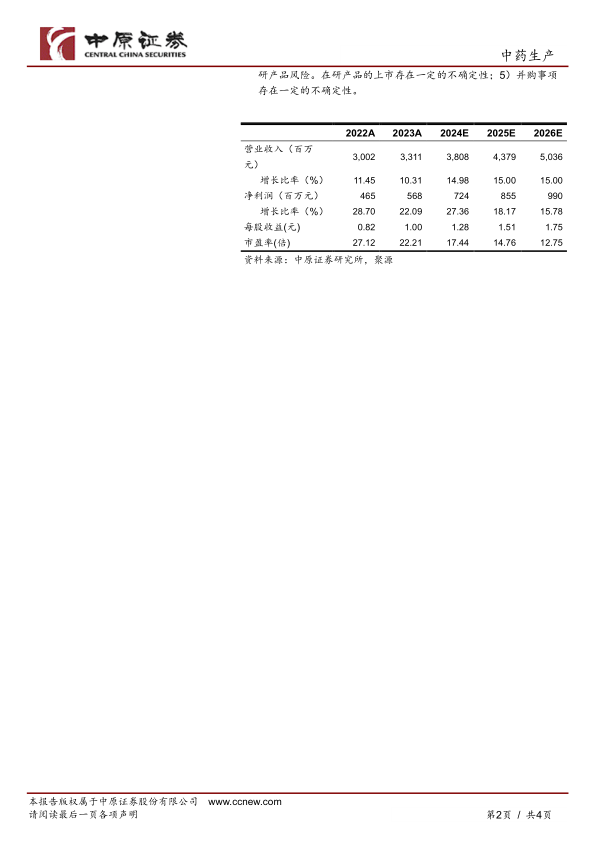

不考虑收购,暂维持公司盈利预测,预计2024年、2025年、2026年每股收益分别为1.28元,1.51元和1.75元,对应12月6日收盘价22.25元,动态市盈率分别为17.44倍,14.76倍和12.75倍,维持“买入”评级。

风险提示:1)医疗政策风险:医药商品价格管控政策,行业准入政策,药品审评审批政策,医保政策均可能对公司生产经营带来影响;2)产品销售不及预期风险,公司产品在院内和院外渠道均存在推广不及预期风险;3)成本上升风险。如中药材价格持续上涨,公司成本管控不利,或将对公司生产经营带来影响;4)在研产品风险。在研产品的上市存在一定的不确定性;5)并购事项存在一定的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用