康缘药业(600557)

2023Q1收入稳健增长,盈利能力略有提升,维持“买入”评级

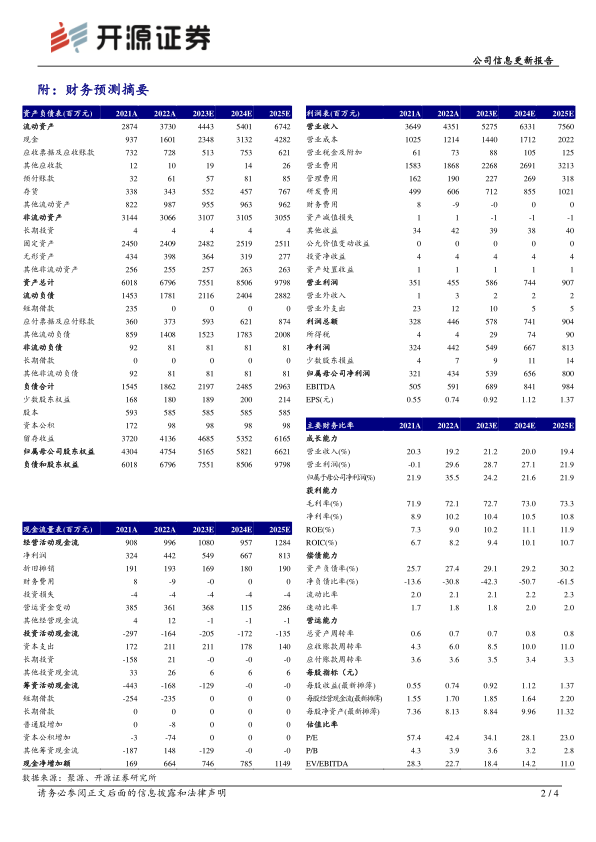

4月7日,公司发布2023年一季报:2023Q1实现营收13.52亿元(+25.39%),归母净利润1.41亿元(+28.60%),扣非净利润1.39亿元(+30.70%),公司收入增长符合预期,利润端增长略超预期,我们维持2023-2025年盈利预测,预计2023-2025年归母净利润分别为5.39/6.56/8.00亿元,EPS分别为0.92/1.12/1.37元,当前股价对应PE分别为34.1/28.1/23.0倍,公司逐步优化产品结构,非注射产品收入快速增长,维持“买入”评级。

整体收入稳健,热毒宁注射液、杏贝止咳颗粒销售额实现较高增长

分剂型来看,收入占比最高(44%)的注射液由于热毒宁注射液销售额上升实现48%的高增长;第二大剂型口服液收入增长14.54%,较2022年68.4%的收入增速明显下降,预计与2022Q1基数较高、金振口服液在2022年12月医院端备货充足有关;颗粒剂和冲剂收入实现158%的高增长,主要系杏贝止咳颗粒销售额大幅提升所致;凝胶剂收入下降40.63%,主要系筋骨止痛凝胶销售额下降所致,筋骨止痛凝胶自纳入医保后持续放量,我们预计此次收入下降主要系终端库存调整而非需求下降;胶囊、片丸剂、贴剂收入增速分别为-13.78%、12.40%、7.18%。

大部分剂型毛利率增加,推广及商务活动恢复,净利率同比略有提升

2023Q1公司整体毛利率75.10%(+3.64pct),注射液、口服液毛利率分别为73.69%(+1.43pct)、81.97%(+2.56pct),预计与规模效应增加有关,颗粒剂/冲剂毛利率为80.86%(+20.49pct),快速提升,预计与产量增加导致单位时间生产成本下降有关,片丸剂毛利率为70.64%(+9.5pct),也有明显提升,其他剂型毛利率下降0.02-0.2pct,变化幅度较小。从费率来看,4大费率合计同比提升3.74pct,其中销售费用率提升2.8pct,管理费用率提升0.63pct,主要系疫情放开后推广、商务活动恢复正常所致,研发费用率提升0.57pct,主要系公司加大研发投入所致。由此,公司毛利率和费率皆有提升,净利率变化不大,为10.46%(+0.26pct)。

风险提示:市场竞争加剧导致产品推广不及预期风险;产品价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用