康缘药业(600557)

事件:康缘药业发布2023年中报,2023H1公司实现营业收入25.53亿元,同比上升21.74%;实现归母净利润2.76亿元,同比上升30.60%;实现扣非归母净利润2.63亿元,同比上升29.93%;经营性现金流量净额4.56亿元,同比上升21.84%;应收账款6.64亿元,比报告期初下降8.79%。

点评:

热毒宁和杏贝止咳放量,带动净利润表现亮眼。据公司公告,2023年二季度,公司实现营收12.01亿元(+17.88%),实现归母净利润1.34亿元(+32.77%),实现扣非归母净利润1.23亿元(+29.47%),业绩表现亮眼。据主要经营数据公告,公司注射液业务2023H1实现营收11.59亿元(+53.93%),且毛利率比去年同期提升3.33pct,主要系热毒宁注射液销售同比增长所致;公司颗粒剂、冲剂业务2023H1实现营收1.91亿元(+99.56%),且毛利率比去年同期提升12.79pct,主要系杏贝止咳颗粒销售同比增长所致。费用端来看,2023Q2,公司销售费用率为41.15%,去年同期为41.03%,管理费用率同比略有下滑,研发费用率14.56%,去年同期为13.08%,我们认为公司费用控制较为稳健。

持续推动新产品研发,加强已上市品种培育。据公司公告,2023年上半年,公司1.1类中药创新药栀黄贴膏获得临床试验批准通知书,新申报2个中药生产品种;化学药品1类创新药KY0135片和KY1702胶囊获得临床试验批准通知书,此外公司化药仿制药和生物药管线均取得一定进展。在已上市品种培育方面,2023年上半年,公司有序推进散寒化湿颗粒、金振口服液、腰痹通胶囊、银杏二萜内酯葡胺注射液、通塞脉片、热毒宁注射液等品种的循证证据研究;深入推进重点培育品种、医保及基药目录品种的功效成分与作用机制研究,构建临床-基础相结合的系统证据链。我们认为公司研发管线的扩容和兑现有望带来新的业绩增长点。

股权激励激发员工工作积极性。2022年6月29日,公司实行限制性股票激励计划,设定了2022-2024三个报告期的营业收入、净利润及非注射剂业务收入增速目标,有利于激发企业内生动力。今年上半年公司注射剂和颗粒剂业务营收增长较好,部分非注射剂业务短期承压,展望全年,我们认为下半年经营环境或环比上半年有所改善,看好公司业务发展。

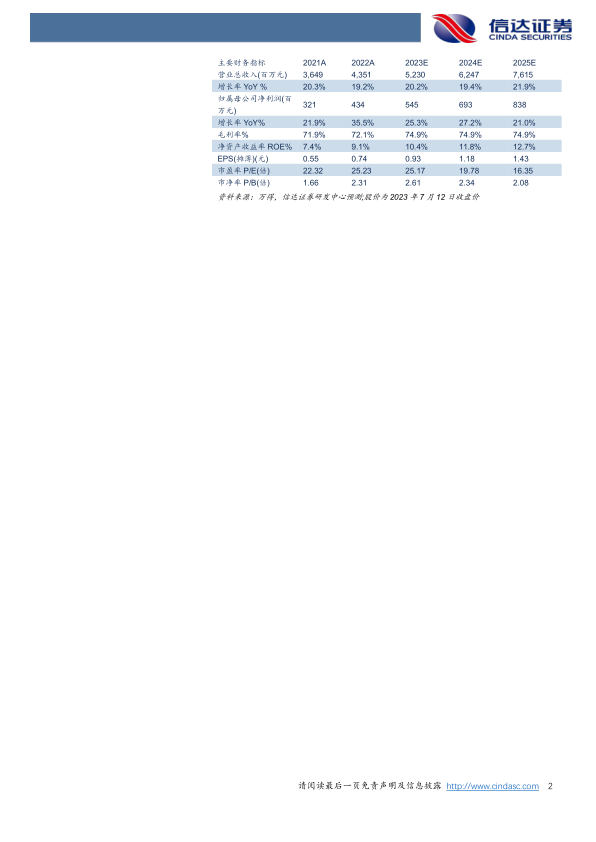

盈利预测与评级:我们预计康缘药业2023-2025年营收分别为52.30/62.47/76.15亿元,归母净利润分别为5.45/6.93/8.38亿元,维持“增持”评级。

风险因素:行业政策风险、市场竞争风险、原材料价格波动风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用