新和成(002001)

事件:

11月21日,帝斯曼宣布,基于对冬季能源成本较高的预期,帝斯曼将从2023年1月2日起停止瑞士锡瑟尔恩工厂的Rovimix维生素A生产,停产不少于两个月。由于共用配套公用工程,Rovimiix维生素E50的生产也将受到严重影响。

结论及建议:

受天然气短缺影响,欧洲化工品成本上涨,影响维生素产量,叠加国内养殖利润回升,维生素价格有望上行。公司作为全球知名的维生素供应商,有望受益于海外生产商的供给收缩。公司后续有多个项目新增产能释放,长期成长动力充足,维持“区间操作”评级。

欧洲能源价格上涨,维生素价格有望反转:2022年受疫情及全球通胀影响,养殖业需求不振,饲料添加剂景气下滑,公司VA/VE价格承压。11月VA均价为100.88元/kg,yoy-67%,mom-3%;VE均价为81.88元/kg,yoy-11%,mom+1%;均处于历史底部位置。而受天然气价格上涨影响,欧洲化工品成本抬升,维生素产量受到影响。维生素行业目前呈现寡头垄断格局,受供给端影响较大,根据Feedinfo资讯,此次受影响的锡瑟尔恩工厂的维生素A(1000IU)名义产能为5600吨/年,约占全球产能的15%;用来生产50%维生素E的维生素E油名义产能为18000吨/年,约占全球产能的13%。欧洲维生素供给端收紧,后续看好维生素价格反转,带动公司利润修复。

养殖利润回升,下游承受能力增强:维生素主要的下游应用是饲料添加剂,2022年下半年来,生猪养殖利润开始扭亏为盈,上周自繁自养模式生猪养殖利润为805.24元/头,yoy+83%,wow-13%。我们认为下游利润回升有望提高养殖企业对维生素价格上涨的承受能力。此外,Q4是维生素传统旺季,双重因素叠加,我们看好维生素价格上涨。

新增项目陆续投产,保障公司长期发展:公司持续布局“生物+”、“化工+”平台,不断丰富产品线,三个板块协同发展。营养品板块25万吨/年蛋氨酸二期项目稳步推进,其中10万吨装置平稳运行,15万吨装置预计2023年6月建设完成;5000吨/年维生素B6、3000吨/年B12正常生产、销售;3万吨/年牛磺酸项目按进度建设。香精香料板块,年产5000吨薄荷醇项目已于2022年Q3投产。新材料板块,7000吨/年PPS三期项目试车顺利;己二腈项目现处于中试阶段,项目报批流程有序推进。原料药板块,500吨/年氮杂双环项目已打通工艺路线,开车并销售。公司在建项目丰富,成长潜力充足,我们看好其长期发展。

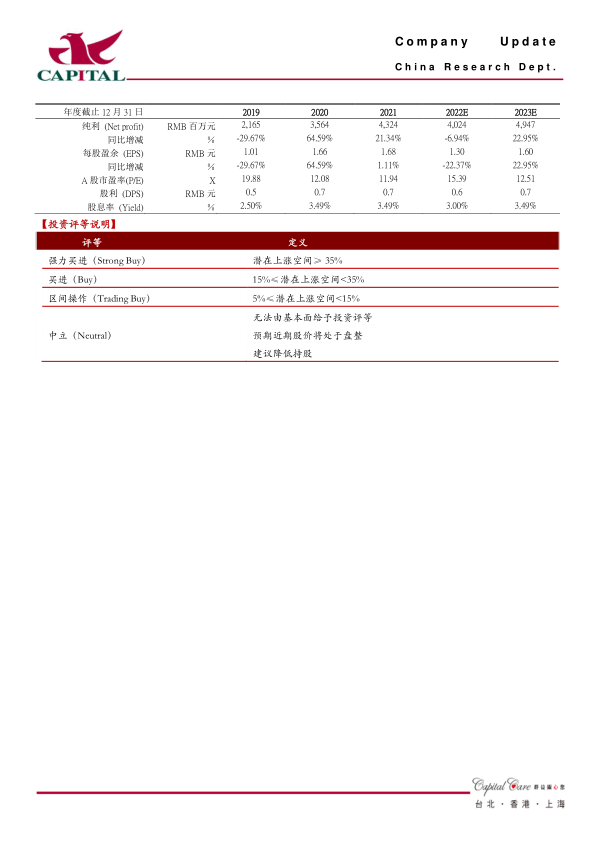

盈利预测:我们维持盈利预测不变,预计公司2022/2023年分别实现净利润40/49亿元,yoy-6.94%/+22.95%,折合EPS为1.30/1.60元,目前A股股价对应的PE为15/13倍,估值合理,维持“区间操作”评级。

风险提示:1、公司产品价格不及预期;2、在建项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用