中心思想

业绩增长与区域整合

国药股份2019年半年度报告显示,公司利润增速超预期,主要得益于北京区域资源的持续深化整合。公司作为国药集团旗下北京地区唯一的医药分销平台,凭借强大的终端覆盖和服务能力,巩固了在北京区域的龙头地位。

麻精特药业务优势与风险提示

公司在麻精特药业务上保持领先的市场份额,并通过引进新品和拓展销售渠道,持续深化竞争优势。但报告也提示了两票制等行业政策风险、资产重组整合进度不及预期风险、业绩承诺不及预期风险、商誉减值风险以及药品降价风险等。

主要内容

公司动态事项

公司发布2019年半年度报告。

事项点评

19Q2利润同比增速有所上升

公司2019年上半年实现收入210.22亿元,同比增长11.99%;实现归母净利润7.55亿元,同比增长18.66%。分季度来看,公司2019Q2实现归母净利润4.68亿元,同比增长22.85%,利润同比增速较19Q1有所提升。

北京区域资源整合

公司已实现北京地区二三级医院的100%覆盖,并覆盖超过4500家基层医疗机构。重组的四家标的公司国控北京、国控康辰、国控华鸿、国控天星2019H1净利润同比均有所增长,但部分公司完成业绩承诺比例较低,未来业绩承诺完成情况有待改善。

麻精特药业务持续深化竞争优势

公司麻精特药业务一直保持较高的市场份额,通过引进新品和拓展销售渠道,持续深化竞争优势。参股公司宜昌人福业绩表现良好。

毛利率水平小幅下降,期间费用率控制良好

公司2019年上半年销售毛利率同比下降,主要受“4+7”集采等因素影响。期间费用率同比下降,其中销售费用率下降明显。

风险提示

报告提示了两票制等行业政策风险;资产重组完成后整合进度不及预期风险;业绩承诺不及预期风险;商誉减值风险;药品降价风险等。

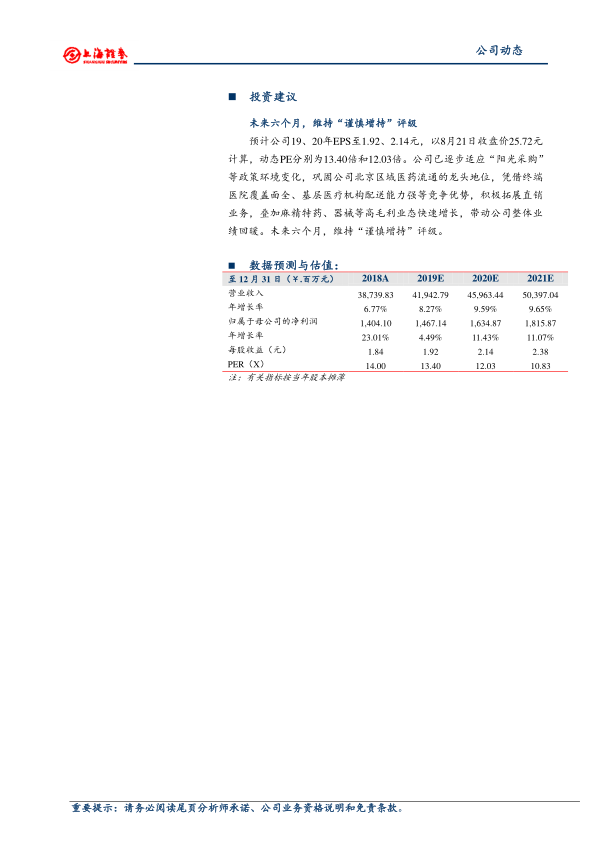

投资建议

维持“谨慎增持”评级。预计公司19、20年EPS至1.92、2.14元,动态PE分别为13.40倍和12.03倍。公司凭借终端医院覆盖面全、基层医疗机构配送能力强等竞争优势,积极拓展直销业务,叠加麻精特药、器械等高毛利业态快速增长,带动公司整体业绩回暖。

总结

国药股份2019年半年度报告显示,公司业绩增长超预期,主要受益于北京区域资源的整合和麻精特药业务的优势。虽然毛利率有所下降,但期间费用率控制良好。报告维持“谨慎增持”评级,但同时也提示了多种风险因素,投资者应综合考虑。

微信扫一扫-立即使用

微信扫一扫-立即使用