国药股份(600511)

结论与建议:

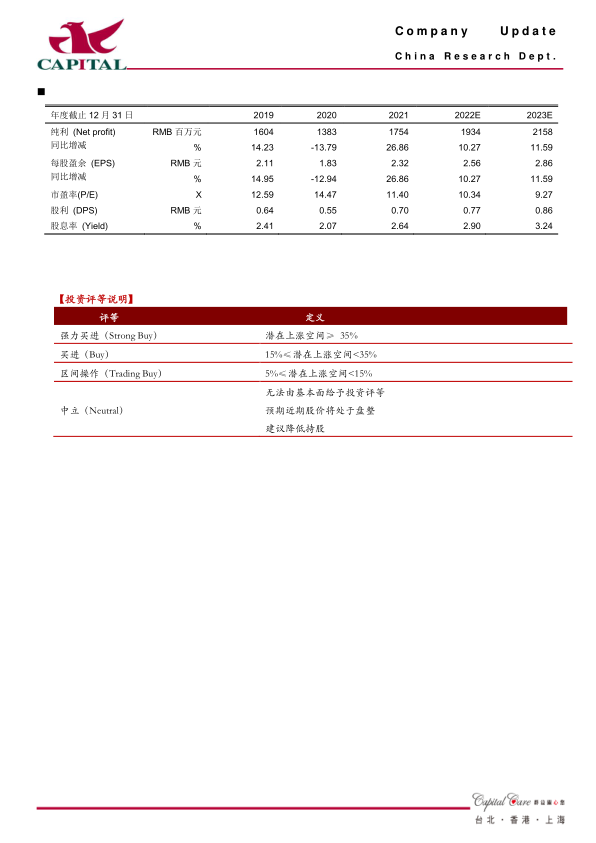

公司业绩:公司2021年实现营业收入464.7亿元,YOY+15.1%,录得净利润17.5亿元,YOY+26.9%,扣非后YOY+29.7%。公司净利端表现略低于我们的预期,主要是Q4增速回落所致,具体分季度来看,Q1、Q2、Q3、Q4分别实现营业收入103.5亿元、117.3亿元、122.2亿元、121.8亿,YOY分别+26.0%、+25.8%、+5.5%、+8.1%;分别录得净利润3.0亿元、4.7亿元、5.4亿元、4.5亿元,YOY分别+28.4%、+20.7%、+39.2%、+19.7%,扣非后YOY分别+50.6%、+24.2%、+34.1%、+19.5%。其中Q4净利规模回落,低于我们的预期,估计主要是集采、国谈及年末DGRS进入付费期等政策因素影响。现金流表现较好,2021年共实现经营活动现金流19.5亿元,YOY+50.4%。公司发布分红方案,拟每10股分红7元,以昨日收盘价计算股息率约为2.6%。

麻精稳健,器械、零售快速增长:公司麻精类收入YOY+15.6%,较为稳健;器械类业务继续提速,收入YOY+51.4%,主要受益于公司扩充品种及医院覆盖面;零售直销保持快速增长,收入YOY+22.1%,主要受益于北京取消零售药店350米限制与医保双通道试点等对零售端的利好;工业板块约YOY+3.4%,主要是受集采影响,毛利率也同比下降5.3个百分点至24.9%,而其它板块的直销模式毛利率平稳,分销模式毛利率微增1.4个百分点。

综合毛利率稳定,销售费用率下降:整体来看,公司2021年全年综合毛利率为7.8%,同比持平。而费用端方面,随着带量采购及营收规模的扩大,公司销售费用率同比下降0.5个百分点至2.0%,管理费用率、研发费用率、财务费用率分别为0.9%、0.1%、-0.04%,均同比变化不大。此外,公司全年获得投资收益2.8亿元,同比多增0.6亿元,估计主要是参股的精麻药物公司宜昌人福贡献。整体来看,公司全年净利率为3.8%,同比提升0.4个百分点,已基本恢复至正常水准。

盈利预测及投资建议:我们预计公司2022年、2023年净利分别19.3亿元、21.6亿元,分别同比YOY+10.3%、+11.6%,EPS分别为2.6元和2.9元,对应PE分别为10倍、9倍,公司业绩稳健,估值不高,维持“买进”的投资建议。

风险提示:疫情影响,集采影响超预期,融资利率上升等

微信扫一扫-立即使用

微信扫一扫-立即使用