国药股份(600511)

事件:公司发布2024年一季报,2024年一季度实现营业收入121.22亿元(yoy+8%),实现归母净利润4.59亿元(yoy+11%),扣非归母净利润4.58亿元(yoy+11%)。

点评:

2024Q1业绩稳健增长,投资净收益同比增长30%。2024Q1公司业绩持续稳健增长,2024Q1公司创收121.22亿元(yoy+8%),实现归母净利润4.59亿元(yoy+11%),扣非归母净利润4.58亿元(yoy+11%)。从盈利能力上看,公司净利率同比提升0.07个百分点(2024Q1公司净利率为4.08%),公司净利率提升主要是期间费用率下降所致。2024Q1公司期间费用率同比下降0.63个百分点(2024Q1公司期间费用率为2.37%),其中销售费用率下降0.56个百分点(2024Q1销售费用率为1.66%),管理费用及研发费用率下降0.05个百分点(2024Q1管理费用及研发费用率为0.94%)。从利润构成上看,2024Q1公司投资净收益为1.05亿元(yoy+30%),占2024Q1归母净利润的23%,投资收益主要来自于公司联营企业宜昌人福(公司持股20%)。

“十四五”期间持续强化主业,“大麻药”战略有望巩固公司龙头地位。公司业务包括北京区域医疗直销、全国医药分销、麻精药业务以及工业业务。在北京区域医疗直销方面,目前公司已经实现北京地区等级医院的100%覆盖,并覆盖超过4700家的基层医疗机构。其中,公司在二、三级医院的销售居于区域首位,具有强大的北京地区医疗终端覆盖及服务能力。在麻精药业务方面,公司麻精药业务以麻精药分销和学术服务为主,目前业务网络覆盖全国30多个省市自治区,且在麻精药品渠道保持着龙头地位,公司积极推进“大麻药”战略以巩固公司龙头地位。在工业业务方面,公司工业业务主要系子公司国瑞药业运营,为解决同业竞争问题,2023年8月公司与国药现代签署《委托管理协议》,委托其管理国药股份持有的国瑞药业61.06%的股权。委托管理期间,国瑞药业经营产生的收益或亏损均由包含国药股份在内的股东按照持股比例享有或承担。

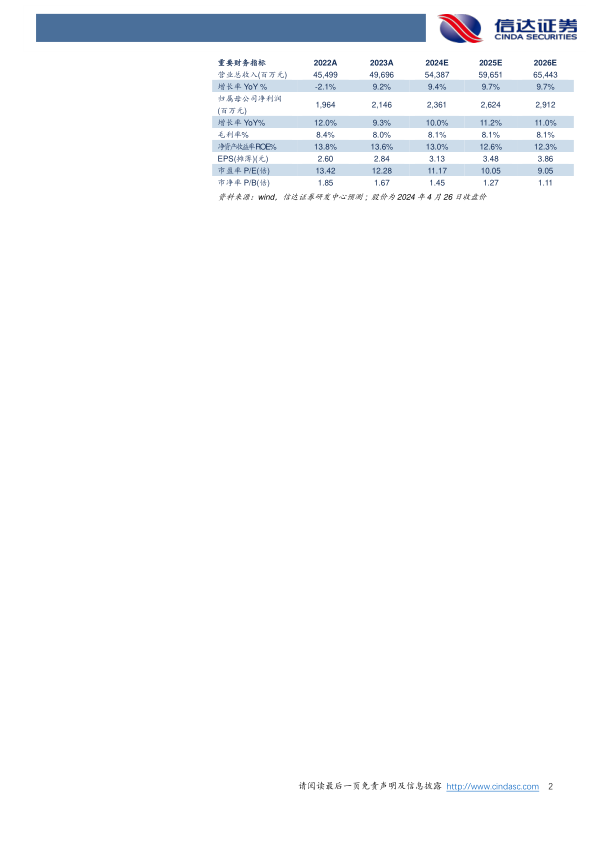

盈利预测:我们预计公司2024-2026年营业收入分别为543.87亿元、596.51亿元、654.43亿元,同比增速分别为9%、10%、10%,归母净利润为23.61亿元、26.24亿元、29.12亿元,同比分别增长10%、11%、11%,对应当前股价的PE分别为11倍、10倍、9倍。

风险因素:应收账款回收不及时,融资利率上行,市场竞争加剧,麻精药业务不及预期,联营企业业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用