中心思想

定增获批:集约化业务扩张的资金保障

本报告的核心观点在于,塞力斯公司(603716)的定向增发申请获得审批通过,为其核心的医疗检验集约化业务的全国性扩张提供了关键的资金支持。此次融资不仅及时补充了公司运营所需资金,更专项用于扩大集约化业务规模、加强研发与信息化建设,从而显著增强了公司在IVD(体外诊断)渠道整合中的开拓能力。

战略定位:IVD市场整合的先行者优势

公司作为国内IVD集约化供应模式的先行者,凭借其丰富的经验和明确的管理战略,有望在当前高度分散且整合尚未完成的IVD市场中,通过加速业务拓展实现“后来居上”。定增资金的到位,将进一步巩固其市场地位,并推动行业整合进程。

主要内容

投资要点

- 公司公告其定向增发申请已获得审批通过,此举被视为公司未来业务发展的重要资金保障。

平安观点

定增获批:资金及时到位与战略分配

- 融资背景与时机: 塞力斯公司上市后紧抓IVD渠道整合趋势,积极拓展全国市场。为确保资金供给,公司于2017年1月下旬启动定增,并成功在再融资新规执行前完成材料递交并获受理,及时获得了10.52亿元的补充资金。

- 认购结构: 此次定增得到了公司内部的积极响应,董事长温伟先生认购不低于1亿元,公司员工持股计划认购不超过1.2亿元,且认购价格与其他定增参与者保持一致,体现了管理层与员工对公司未来发展的信心。

- 资金用途: 募集资金的分配具有明确的战略导向:7.54亿元将专项用于扩大医疗检验集约化营销及服务业务规模项目,以深化市场渗透;1.87亿元用于研发、信息化综合大楼及信息系统建设项目,旨在提升技术创新和运营效率;剩余1.11亿元用于补充流动资金,优化公司财务结构。

集约化模式:高投入与定增的赋能作用

- 业务模式优势: 集约化业务模式通过帮助医院建立高标准实验室,能够深层次绑定医院需求,有效提升业务粘性与采购量,被市场证实为IVD渠道供应的一种优质创新模式。

- 资金需求挑战: 然而,该模式在初期存在较大的设备投入,根据经验,一家医院检验科进行集约化改造通常需要1000-2000万元的初始投入,因此充足的资金是其推广和持续开拓的关键。

- 定增的赋能作用: 过去一年,公司已在十余个省份进行业务拓展并陆续获得合作订单,对资金投入提出了较高要求。此次再融资获得的7.54亿元专项资金将显著改善公司现金流状况,为后续集约化业务的持续开拓奠定扎实基础,从而增强其市场竞争力。

市场展望:先行者加速整合与业绩预期

- 行业地位与发展策略: 塞力斯在国内率先采取集约化供应方式进行检验科供应,积累了丰富的经验。尽管上市时间相对较晚,但管理层方向明确、执行果断,通过此次再融资获得了宝贵的现金支持。

- 市场整合机遇: 鉴于当前IVD渠道高度分散且行业整合尚未结束的现状,公司有望依托其在各省设立的子公司,直接介入当地医院的集约化供应,从而在市场“跑马圈地”的过程中实现后来居上。

- 业绩预测与评级: 在不考虑未来潜在并购因素的情况下,报告维持对公司2017-2019年的业绩预测,预计每股收益(EPS)分别为1.26元、1.69元和2.23元,并维持“推荐”评级。

风险提示

- 报告提示,公司未来发展面临的主要风险包括渠道扩张不及预期以及政策风险。

财务数据分析

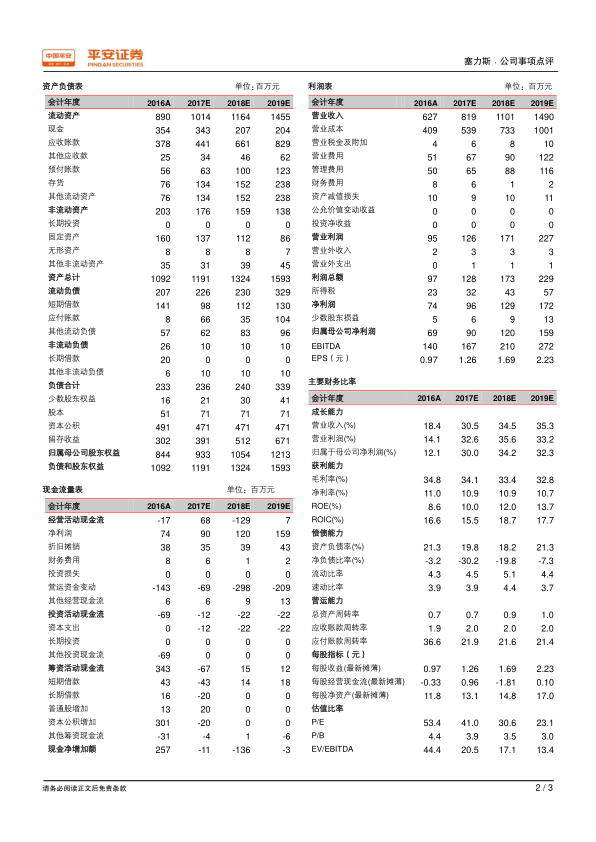

- 成长能力: 预计公司营业收入将保持强劲增长,2017-2019年同比增长率分别为30.5%、34.5%和35.3%。归属于母公司净利润的同比增长率预计分别为30.0%、34.2%和32.3%,显示出良好的增长态势。

- 获利能力: 毛利率预计在32.8%至34.8%之间波动,净利率保持在10.7%至11.0%的稳定水平。净资产收益率(ROE)预计从2016年的8.6%逐步提升至2019年的13.7%,反映盈利能力的增强。

- 偿债能力: 资产负债率预计在18.2%至21.3%之间,流动比率和速动比率均保持在较高水平,表明公司财务结构稳健,偿债能力良好。

- 估值比率: 随着盈利的持续增长,市盈率(P/E)预计将从2016年的53.4倍逐步下降至2019年的23.1倍,市净率(P/B)也呈现下降趋势,显示公司估值趋于合理。

总结

本报告全面分析了塞力斯公司定增获批对公司发展的深远影响。此次10.52亿元的再融资,特别是7.54亿元专项用于集约化业务的资金,将显著增强公司在医疗检验集约化营销及服务领域的开拓能力,并为研发和信息化建设提供支持。作为IVD集约化供应的先行者,塞力斯凭借其明确的战略方向和果断的执行力,有望在高度分散的IVD市场中加速整合,实现后来居上。尽管存在渠道扩张不及预期和政策风险,但公司稳健的财务表现和积极的业务布局,支撑了其“推荐”的投资评级和未来业绩的增长预期。

微信扫一扫-立即使用

微信扫一扫-立即使用