中心思想

检验检测业务稳步增长,血制品业务短期下滑

本报告分析了博晖创新2017年半年度报告,核心观点如下:

-

检验检测业务稳健增长: 公司检验检测业务收入稳定增长,微流控仪器销售符合预期,HPV试剂销量逐步提升。

-

血制品业务受市场影响下滑: 血制品业务受行业整体下调和市场因素影响,收入有所下滑,但长期来看,行业供需缺口依然存在,发展空间较大。

-

研发项目稳步推进: 多个在研项目取得进展,预计年内破伤风和狂犬病人免疫球蛋白有望取得生产批件。

主要内容

公司业绩概况

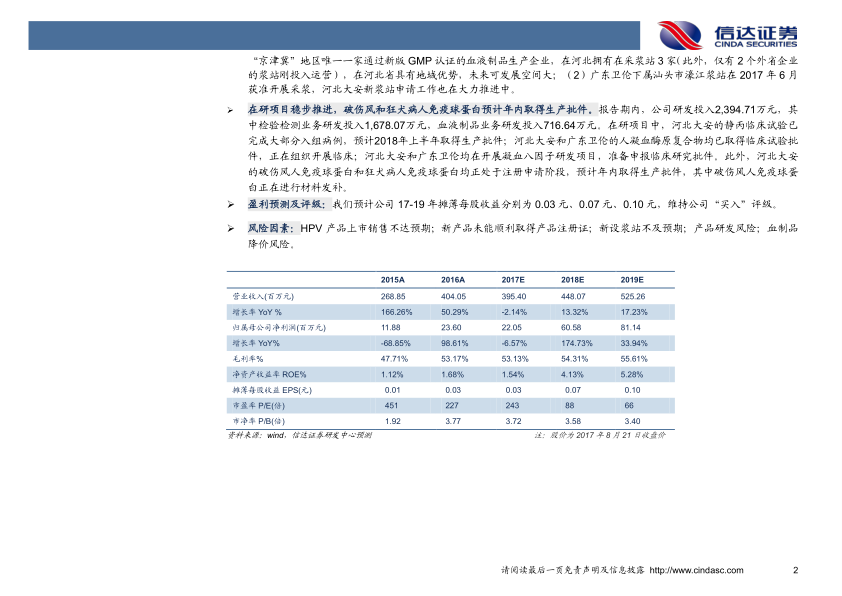

2017年上半年,博晖创新实现营业收入19,171.62万元,同比减少1.46%;实现归属于上市公司股东的净利润1,557.79万元,同比增长27.07%。营业利润同比减少28.17%,主要原因是公司增加了广东卫伦的持股比例,将其纳入合并报表范围。

检验检测业务分析

2017年上半年,公司检验检测业务实现收入11,667.79万元,较上年增长7.27%。其中:

- 医疗产品收入6,317.48万元,较上年增长11.20%;

- 原子荧光类仪器收入610.41万元,较上年下降10.49%;

- Advion质谱产品收入4,739.90万元,较上年增长6.35%。

公司微流控仪器安装量已达107台,基本完成销售目标,HPV试剂销量逐步提升。

血制品业务分析

受血制品行业整体下调影响,公司血制品业务收入下滑。人血白蛋白销量和价格均有所下降,人免疫球蛋白销量也因疾控中心政策影响而下滑。但从采浆量来看,广东卫伦和河北大安均按计划完成了上半年采浆任务。长期来看,血制品行业供需缺口仍然较大,公司在血制品领域仍有发展空间。

研发项目进展

报告期内,公司研发投入2,394.71万元,其中检验检测业务研发投入1,678.07万元,血液制品业务研发投入716.64万元。河北大安的静丙临床试验已完成大部分入组病例,预计2018年上半年取得生产批件;破伤风人免疫球蛋白和狂犬病人免疫球蛋白预计年内取得生产批件。

盈利预测与评级

预计公司2017-2019年摊薄每股收益分别为0.03元、0.07元、0.10元,维持公司“买入”评级。

总结

业务发展不均衡,未来增长可期

博晖创新2017年上半年业绩表现不一,检验检测业务保持稳步增长,而血制品业务受市场因素影响有所下滑。公司在研项目稳步推进,未来有望取得新的增长点。维持“买入”评级,但需关注HPV产品销售、新产品注册、浆站建设以及血制品降价等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用