中心思想

2024年业绩显著增长,盈利能力改善

国邦医药在2024年实现了营业收入和归母净利润的双重增长,其中归母净利润同比大幅增长27.61%,主要得益于医药原料药市场行情回暖带来的毛利率改善,以及关键医药中间体出货量创新高和动保原料药产能的释放。公司整体盈利能力显著提升,费用率有所下降。

医药板块驱动核心增长,动保板块承压

医药板块是公司业绩增长的主要驱动力,特别是医药原料药业务受益于价格回暖和特色原料药的拓展,毛利率大幅提升。尽管关键医药中间体业务出货量创新高,但受国内需求偏弱影响,毛利率略有下降。动保板块虽然产能快速释放,但受行业竞争加剧和行情低迷影响,短期盈利表现受限,尤其是动保制剂业务收入和毛利均出现下滑。

主要内容

核心观点:医药原料药盈利改善带动全年归母净利润同比+28%

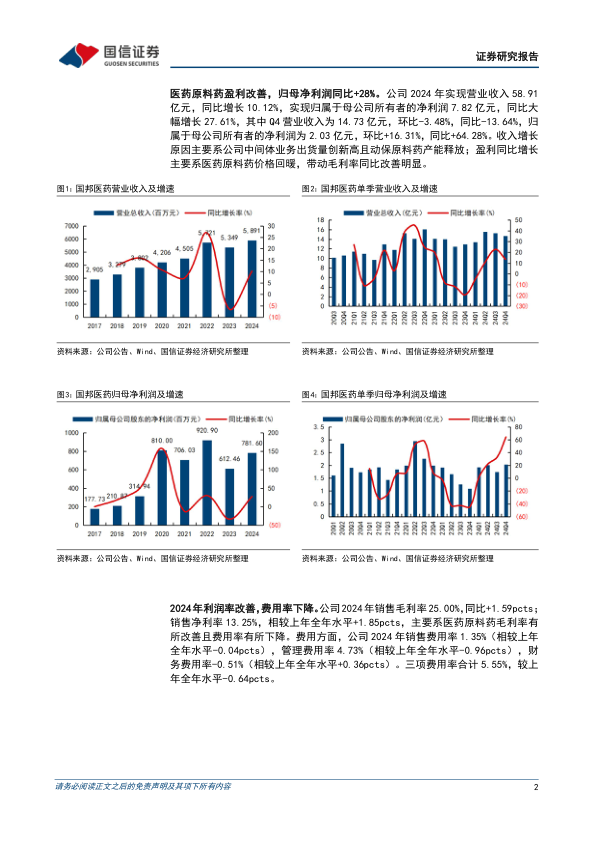

国邦医药2024年实现营业收入58.91亿元,同比增长10.12%;归母净利润7.82亿元,同比大幅增长27.61%。其中,第四季度归母净利润为2.03亿元,同比大幅增长64.28%。收入增长主要系中间体业务出货量创新高及动保原料药产能释放;盈利增长主要系医药原料药价格回暖,带动毛利率明显改善。

医药原料药受益行情回暖,关键医药中间体出货量创新高

2024年,公司医药板块整体实现收入38.22亿元,同比增长9.65%;毛利11.01亿元,同比增长28.82%;毛利率28.82%,同比提升3.55个百分点。

医药原料药业务表现强劲

受益于价格回暖和特色原料药业务拓展顺利,医药原料药业务实现收入24.77亿元,同比增长11.74%;毛利7.03亿元,同比增长46.13%;毛利率28.36%,同比大幅提升6.67个百分点。

关键医药中间体业务出口拓展

尽管国内需求偏弱,但公司加大出口拓展,关键医药中间体出货量创新高,实现收入11.30亿元,同比增长0.83%;毛利3.75亿元,同比下降1.70%;毛利率33.20%,同比下降0.85个百分点。

动保原料产能快速释放,但行情低迷限制短期盈利表现

2024年,公司动保板块整体实现收入20.17亿元,同比增长9.94%;毛利3.58亿元,同比下降0.21%;毛利率17.73%,同比下降1.80个百分点。

动保原料药产能释放与盈利承压

公司氟苯尼考产能稳步释放,年销量已达3000吨以上,强力霉素销量市占率稳步提升。然而,行业竞争加剧导致行情短期低迷,压制了盈利表现。动保原料药业务毛利3.45亿元,同比增长1.95%;毛利率18.86%,同比下降1.82个百分点。

动保制剂业务下滑

动保制剂业务实现收入1.86亿元,同比下降5.61%;毛利0.12亿元,同比大幅下降37.16%;毛利率6.69%,同比下降3.36个百分点。

2024年利润率改善,费用率下降

公司2024年销售毛利率为25.00%,同比提升1.59个百分点;销售净利率为13.25%,同比提升1.85个百分点。这主要得益于医药原料药毛利率的改善以及费用率的下降。

费用结构优化

销售费用率1.35%(同比下降0.04个百分点),管理费用率4.73%(同比下降0.96个百分点),财务费用率-0.51%(同比上升0.36个百分点)。三项费用率合计5.55%,较上年全年水平下降0.64个百分点。

存货周转加快,经营性现金流改善明显

2024年经营性现金流净额为7.06亿元,较上年全年水平增长36.70%;经营性现金流净额占营业收入比例为11.99%,同比提升2.33个百分点。销售商品提供劳务收到的现金占营业收入比例为72.95%,同比提升18.59个百分点。

资产周转效率提升

存货周转天数达111天,较上年全年水平下降8.80%;应收账款周转天数达39天,较上年全年水平下降2.63%。

投资建议:维持“优于大市”评级

考虑到公司动保原料药产品销价短期承压明显,国信证券下调了公司2025年归母净利润预测至9.1亿元(原为13.8亿元),并预测2026-2027年归母净利润分别为10.0亿元和10.8亿元,对应EPS分别为1.6元、1.8元和1.9元。公司致力于推进动保原料药核心单品全链运作,核心业务规模稳步扩张,分析师看好公司动保板块未来量利成长,维持“优于大市”评级。

总结

国邦医药在2024年展现出强劲的业绩增长,归母净利润同比大幅增长27.61%,主要得益于医药原料药业务的显著改善和关键医药中间体出货量的创新高。公司整体利润率有所提升,费用率得到有效控制,经营性现金流和资产周转效率也明显改善。尽管动保板块面临行业竞争加剧和行情低迷的挑战,特别是动保制剂业务表现不佳,但公司在动保原料药产能释放和核心单品全链运作方面的努力,预示着该板块未来仍有成长潜力。基于对公司核心业务扩张的看好,分析师维持了“优于大市”的投资评级,但对短期盈利预测进行了调整。

微信扫一扫-立即使用

微信扫一扫-立即使用