康辰药业(603590)

近期,公司发布公告,公司自主研发的KC1036顺利完成“评价KC1036治疗12岁及以上青少年晚期尤文肉瘤患者的安全性、有效性和药代动力学的Ⅱ期临床研究(KC1036-PED-01)”首例受试者入组服药。KC1036是公司自主研发的1类创新药随着该产品临床进展不断推进,看好公司的长期发展,维持买入评级。

支撑评级的要点

KC1036临床进展进一步推进,尤文肉瘤适应症临床价值高。尤文肉瘤(Ewingsarcoma,ES)是儿童和青少年第二常见的原发恶性骨与软组织肿瘤,最常见于10-20岁的年龄段,预后极差,5年总体生存率低于20%。尤文肉瘤属于罕见病,数据显示,在白种儿童和青少年中,其发病率为每年每百万人出现1.5例;而在黄种和黑种儿童和青少年中,发病率约为每年每百万人0.2例-0.8例。随着KC1036临床的逐步推进,该产品有望为患者提供更多的治疗选择,临床价值较高。

KC1036潜在市场空间大,多个适应症已进入临床。KC1036是公司自主研发的化学药品1类创新药,其通过抑制AXL、VEGFR2等多靶点实现抗肿瘤活性,截至目前,KC1036针对消化系统肿瘤、胸腺肿瘤等多个适应症正在开展临床研究。其中食管癌适应症进展较快,2024年2月已完成首例受试者入组,据IQVIA数据推算,2022年中国食管癌存量患者人数74.2万人,KC1036潜在空间很大。

营销转型进展顺利,为公司后续产品销售奠定基础。2024年是公司营销转型之年,公司在多个省份实施了营销转型,旨在打造一支数字化的营销队伍,进一步增强自身的销售能力。我们认为,通过营销转型,一方面可以加强公司的销售能力,有望使公司现有产品“苏灵”“密盖息”的销售进一步加强;另一方面,营销改革后也有望为后续上市的创新药KC1036销售奠定基础,伴随公司KC1036临床的逐步推进,看好公司的长期发展。

估值

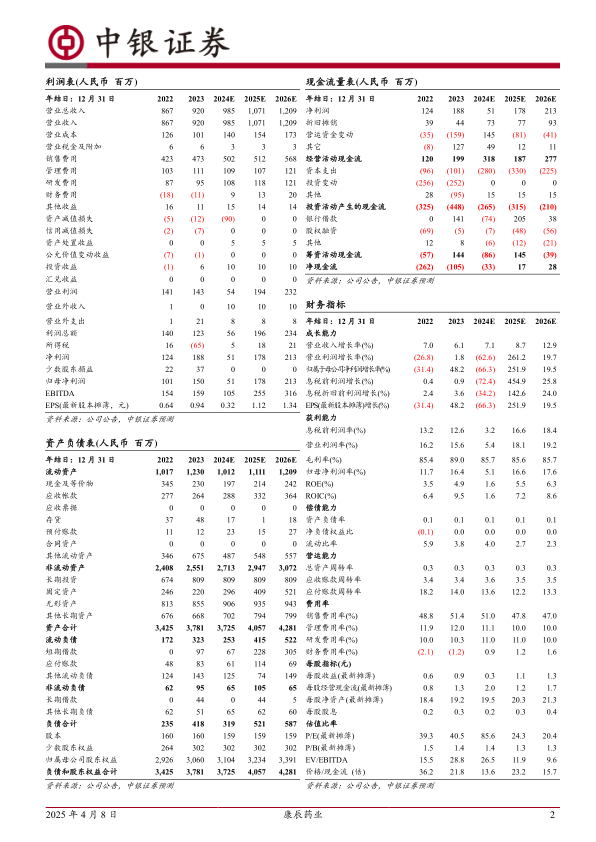

公司公布24年业绩快报,由于24年计提了收购泰凌医药股权所形成的商誉减值,且24年业绩叠加了营销改革的影响,我们下调了公司的盈利预测,预测2024-2026年公司EPS为0.32/1.12/1.34元。

截止到4月3日收盘,公司总市值为43亿元,对应公司24-26年PE分别为85.6/24.3/20.4倍,我们认为,公司自主研发的1类创新药KC1036具备较大潜力看好公司长期发展,维持买入评级。

评级面临的主要风险

公司营销改革进展不达预期,导致销售低于预期;公司KC1036临床结果不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用