华熙生物(688363)

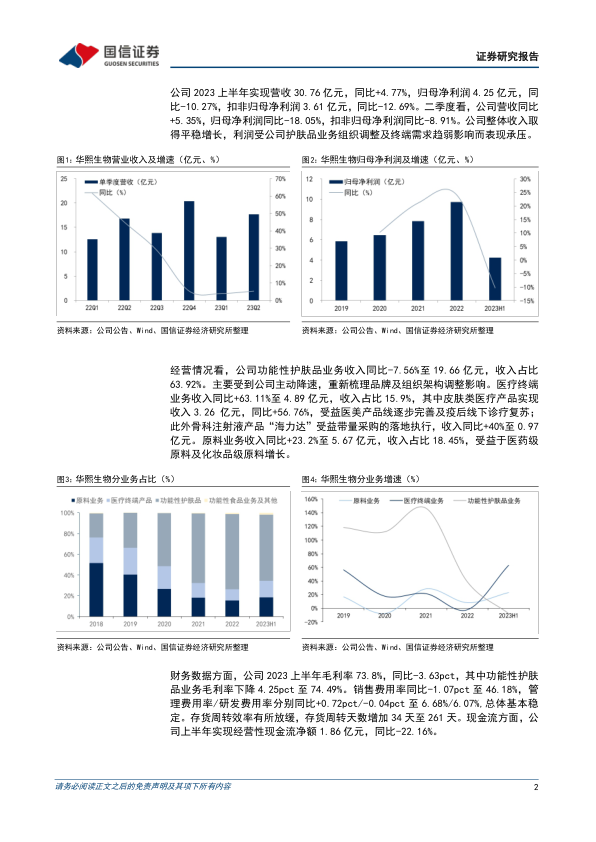

营收平稳增长,归母净利润承压。公司2023上半年实现营收30.76亿元,同比+4.77%,归母净利润4.25亿元,同比-10.27%,扣非归母净利润3.61亿元,同比-12.69%。二季度看,公司营收同比+5.35%,归母净利润同比-18.05%,扣非归母净利润同比-8.91%。公司整体收入取得平稳增长,利润受公司护肤品业务组织调整及终端需求趋弱影响而表现承压。

医美业务复苏增长强劲,功能性护肤品业务短期调整承压。分业务看,公司功能性护肤品业务收入同比-7.56%至19.66亿元,收入占比63.92%。主要受到公司主动降速、重新梳理品牌及组织架构调整影响。医疗终端业务收入同比+63.11%至4.89亿元,收入占比15.9%,其中皮肤类医疗产品实现收入3.26亿元,同比+56.76%,受益医美产品线逐步完善及疫后线下诊疗复苏;此外骨科注射液产品“海力达”受益带量采购的落地执行,收入同比+40%至0.97亿元。原料业务收入同比+23.2%至5.67亿元,收入占比18.45%,受益于医药级原料及化妆品级原料增长。

毛利率同比下降,销售费用率改善。公司2023上半年毛利率73.8%,同比-3.63pct,其中功能性护肤品业务毛利率下降4.25pct至74.49%。销售费用率同比-1.07pct至46.18%,管理费用率/研发费用率分别同比+0.72pct/-0.04pct至6.68%/6.07%,总体基本稳定。存货周转效率有所放缓,存货周转天数增加34天至261天。现金流方面,公司上半年实现经营性现金流净额1.86亿元,同比-22.16%。

风险提示:电商增速不及预;营销费用优化不及预期;新品推广不及预期

投资建议:公司短期业绩受护肤品业务重新梳理品牌结构、组织架构调整等影响,不过中长期看,公司旗下业务矩阵不断完善壮大,功能性护肤品牌积极优化渠道结构及开拓新品类、新产品,仍有较大成长空间,并随着渠道运营效率的提升有望实现盈利能力的稳步上升。医疗终端业务把握线下消费场景复苏机遇,优化并聚焦优势医美产品,持续扩大机构覆盖的广度和深度。考虑到公司短期对功能性护肤品业务进行重新梳理定位,及组织架构调整和渠道变化带来的影响,我们下调公司2023-2025年归母净利润预测为10.73/12.7/15.08亿元(前值分别为13/16.85/21.23亿元),对应PE分别为42/35/30倍,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用