华熙生物(688363)

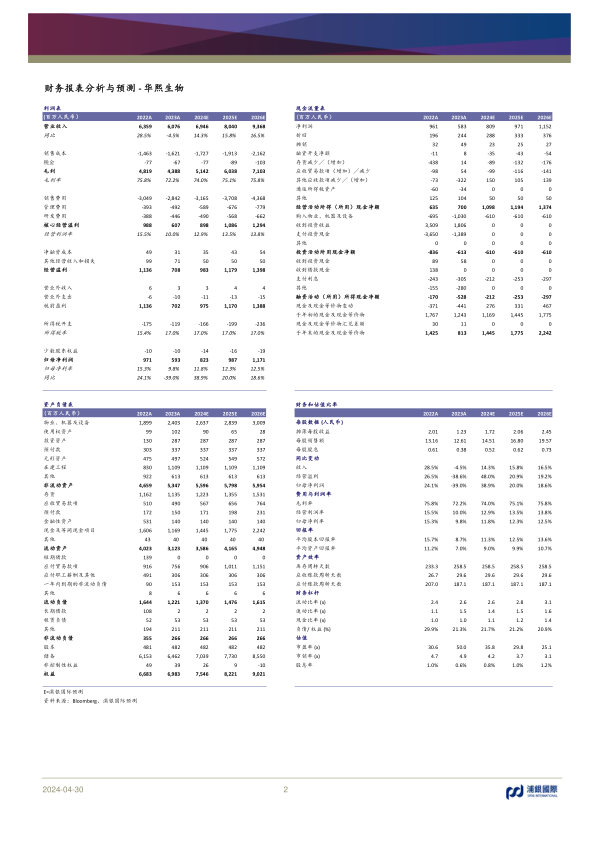

在功能性护肤品业务调整的背景下,华熙生物2023年收入录得上市以来首次负增长(-4.5%),归母净利率跌至9.8%,与2023年的业绩快报基本一致。我们欣喜地看到1Q24收入和利润率重回增长通道,但我们认为仍有待时间来确认业务情况的恢复。我们维持华熙生物“持有”评级,下调目标价至人民币58.5元。

功能性护肤品业务调整初见成效:2023年,功能性护肤品增长乏力促使公司主动进行调整,全年功能性护肤品业务收入同比下降18.5%,令公司收入同比下降4.5%。我们认为,进入1Q24,公司的业务调整效果初显。1Q24单季收入在经历2个季度的负增长后重返正增长通道,但同比增速(4.2%)在低基数下是较低水平。根据公司公布的“提质增效重回报”专项行动方案,我们认为2024年华熙生物护肤品业务在聚焦大单品、强化产品特性、夯实渠道力和深化品牌价值的带动下,收入将持续增长。

原料和医疗终端业务仍具备较强抵御能力:尽管功能性护肤品业务承压,但原料和医疗终端业务仍为公司提供较强的收入支撑,2023年收入分别同比增长15.2%以及59.0%,收入占比也分别增长3.2pct和7.2pct至18.6%以及17.9%。其中,原料业务中毛利较高的医药级原料同比增长19%;在娃娃针和润致填充剂收入超200%增长的带动下,医疗终端业务中的皮肤类医疗产品同比增长60.3%。

精细化费用投放促使利润率回升:1Q24销售费用率同比减少10.4pct

至36%(1Q20以来的低位)。我们认为,这主要是由于(1)功能性护CNY45.0肤品业务条线调整使公司根据业务节奏减少1Q24投放力度,同时公司更加注重费用的精细化投放使投放效率提升;(2)医美板块销售费用率持续下降。虽然员工和设备的增加令1Q24管理费用率同比增长1.9pct,但仍拉动核心经营利润率同比提升9.3pct至23%的高位。展望2024年,虽然护肤品销售费用将随着大促的营销投放而增加,但公司费用管理的改善和资源利用效率的提升将会带动全年费用率的优化。

业绩趋势向好,但业务恢复有待进一步明确:尽管1Q24的收入和利润率双回升,但考虑到1Q24在低基数下仅达成中单位数的增长率,170我们认为现在确认经营情况已恢复为时尚早。我们认为功效型护肤品150业务调整尚未完成,期待公司改革效果的进一步释放,带动业绩恢复。

下调盈利预期,维持“持有”评级:考虑到华熙生物功能性护肤品的调整仍需时间完全达成,我们下调盈利预期,给予华熙生物34x2024E PE,下调目标价至人民币58.5元,维持“持有”评级。

投资风险:行业需求放缓;线上竞争加剧;子品牌增长不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用