华熙生物(688363)

核心观点

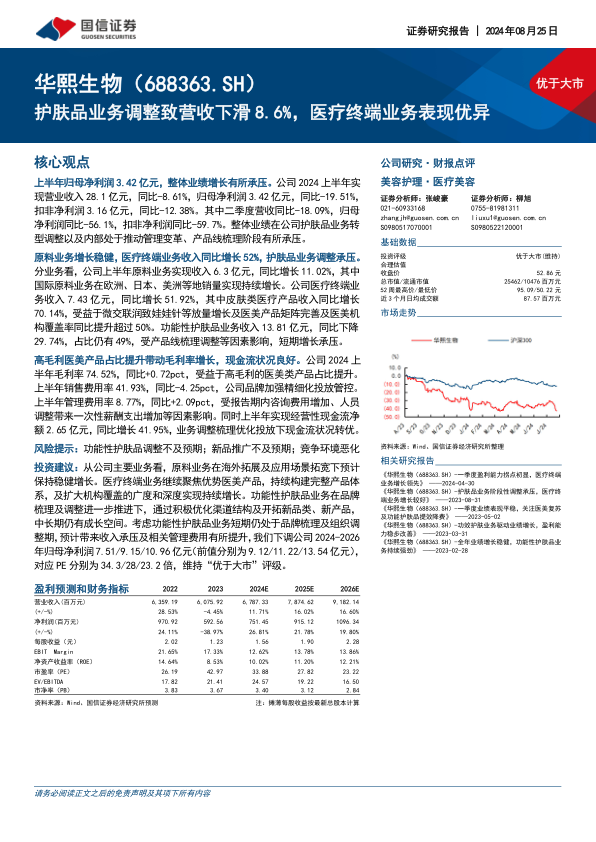

上半年归母净利润3.42亿元,整体业绩增长有所承压。公司2024上半年实现营业收入28.1亿元,同比-8.61%,归母净利润3.42亿元,同比-19.51%,扣非净利润3.16亿元,同比-12.38%。其中二季度营收同比-18.09%,归母净利润同比-56.1%,扣非净利润同比-59.7%。整体业绩在公司护肤品业务转型调整以及内部处于推动管理变革、产品线梳理阶段有所承压。

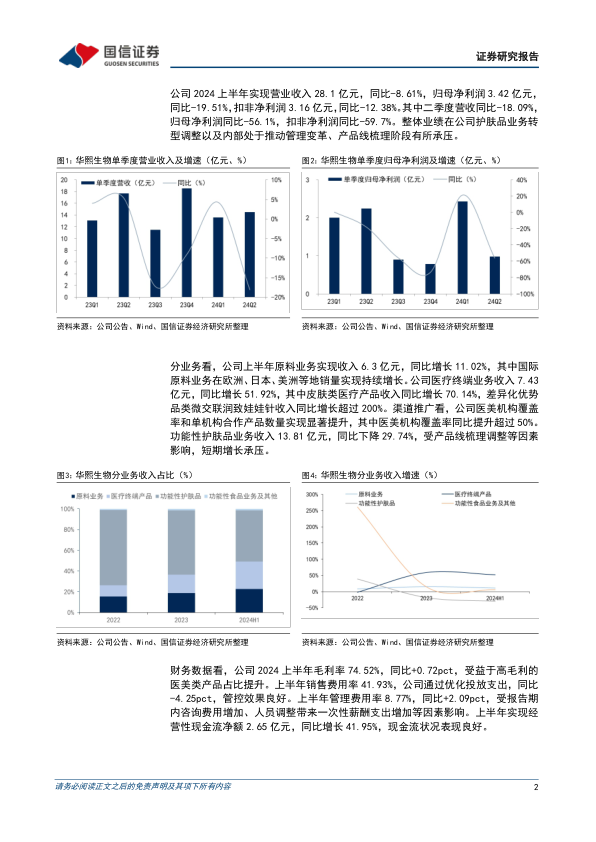

原料业务增长稳健,医疗终端业务收入同比增长52%,护肤品业务调整承压分业务看,公司上半年原料业务实现收入6.3亿元,同比增长11.02%,其中国际原料业务在欧洲、日本、美洲等地销量实现持续增长。公司医疗终端业务收入7.43亿元,同比增长51.92%,其中皮肤类医疗产品收入同比增长70.14%,受益于微交联润致娃娃针等放量增长及医美产品矩阵完善及医美机构覆盖率同比提升超过50%。功能性护肤品业务收入13.81亿元,同比下降29.74%,占比仍有49%,受产品线梳理调整等因素影响,短期增长承压。

高毛利医美产品占比提升带动毛利率增长,现金流状况良好。公司2024上半年毛利率74.52%,同比+0.72pct,受益于高毛利的医美类产品占比提升。上半年销售费用率41.93%,同比-4.25pct,公司品牌加强精细化投放管控。上半年管理费用率8.77%,同比+2.09pct,受报告期内咨询费用增加、人员调整带来一次性薪酬支出增加等因素影响。同时上半年实现经营性现金流净额2.65亿元,同比增长41.95%,业务调整梳理优化投放下现金流状况转优。

风险提示:功能性护肤品调整不及预期;新品推广不及预期;竞争环境恶化

投资建议:从公司主要业务看,原料业务在海外拓展及应用场景拓宽下预计保持稳健增长。医疗终端业务继续聚焦优势医美产品,持续构建完整产品体系,及扩大机构覆盖的广度和深度实现持续增长。功能性护肤品业务在品牌梳理及调整进一步推进下,通过积极优化渠道结构及开拓新品类、新产品,中长期仍有成长空间。考虑功能性护肤品业务短期仍处于品牌梳理及组织调整期,预计带来收入承压及相关管理费用有所提升,我们下调公司2024-2026年归母净利润7.51/9.15/10.96亿元(前值分别为9.12/11.22/13.54亿元),对应PE分别为34.3/28/23.2倍,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用