泽璟制药(688266)

投资要点

事件:2022年]8月3日,泽璟制药宣布自主研发产品盐酸杰克替尼片用于芦可替尼不耐受的中、高危骨髓纤维化患者的关键IIB期注册临床试验取得成功。

杰克替尼两项适应症NDA在即,创新研发步入收获期。杰克替尼是公司自主研发的一款新型JAK抑制剂类药物,对Janus激酶包括JAK1、JAK2、JAK3和TYK2具有显著的抑制作用。针对芦可替尼不耐受的中、高危骨髓纤维化患者,杰克替尼在关键IIB期注册临床试验中展现出良好的疗效数据,主要疗效终点结果显示,24周时脾脏体积较基线缩小≥35%的患者比例(SVR35)达43.2%,达到预设的统计学标准,结果稳健。我们认为,随着杰克替尼用于芦可替尼不耐受的中、高危骨髓纤维化患者的关键IIB期注册临床试验取得成功,杰克替尼一线治疗中高危骨髓纤维化、芦可替尼不耐受的中高危骨髓纤维化两个适应症NDA在即,预计将会对公司未来的营收产生显著的影响。

外用重组人凝血酶NDA已获国家药监局受理,未来市场可观。生物止血药外用重组人凝血酶Ⅲ期临床结果达到预设主要终点,上市许可申请已于5月25日获国家药监局受理。该药品是国内唯一处于试验阶段的重组人凝血酶,竞争格局好,临床数据显示止血效果好,具备广泛应用于外科止血的潜力。根据Frost&Sullivan预测,我国外科手术局部止血市场规模约80亿元,叠加凝血酶属于《国家临床必需易短缺药品重点监测清单》中的品种,我们认为,重组人凝血酶上市后将为止血药市场带来新的选择,有望分得可观市场。

医保以量换价+商业化团队建设+适应症落地,多纳非尼放量值得期待。重磅品种多纳非尼2021年上市半年便实现1.6亿元销售收入,初露锋芒。三重逻辑看好多纳非尼未来发展,第一,多纳非尼于2021年底纳入医保目录,2022年实现快速放量,Q1销售量较四季度环比增长60%;第二,公司加大多纳非尼商业化团队的建设,2022Q1新增超百名一线销售人员,进院和放量正在稳步推进;第三,多纳非尼后续适应症逐步落地,局部晚期/转移性放射性碘难治性分化型甲状腺癌适应症已提交NDA,有望于今年获批上市。我们认为,随着多纳非尼医保和医院准入的推进,叠加后续适应症的落地,有望长期为公司业绩赋能。

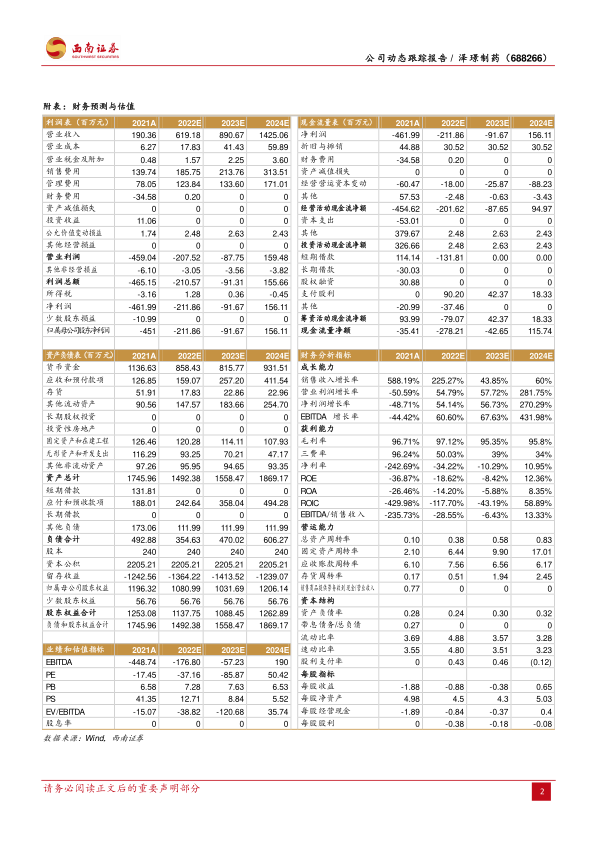

盈利预测与投资建议:随着公司研发投入的不断提升,管线的逐步落地,多纳非尼纳入医保后的快速放量,预计公司2022-2024年归母净利润分别为-2.12、-0.92和1.56亿元,对应EPS为-0.88、-0.38和0.65元,维持“持有”评级。

风险提示:研发进展不及预期、核心品种商业化进展不及预期、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用