投资要点

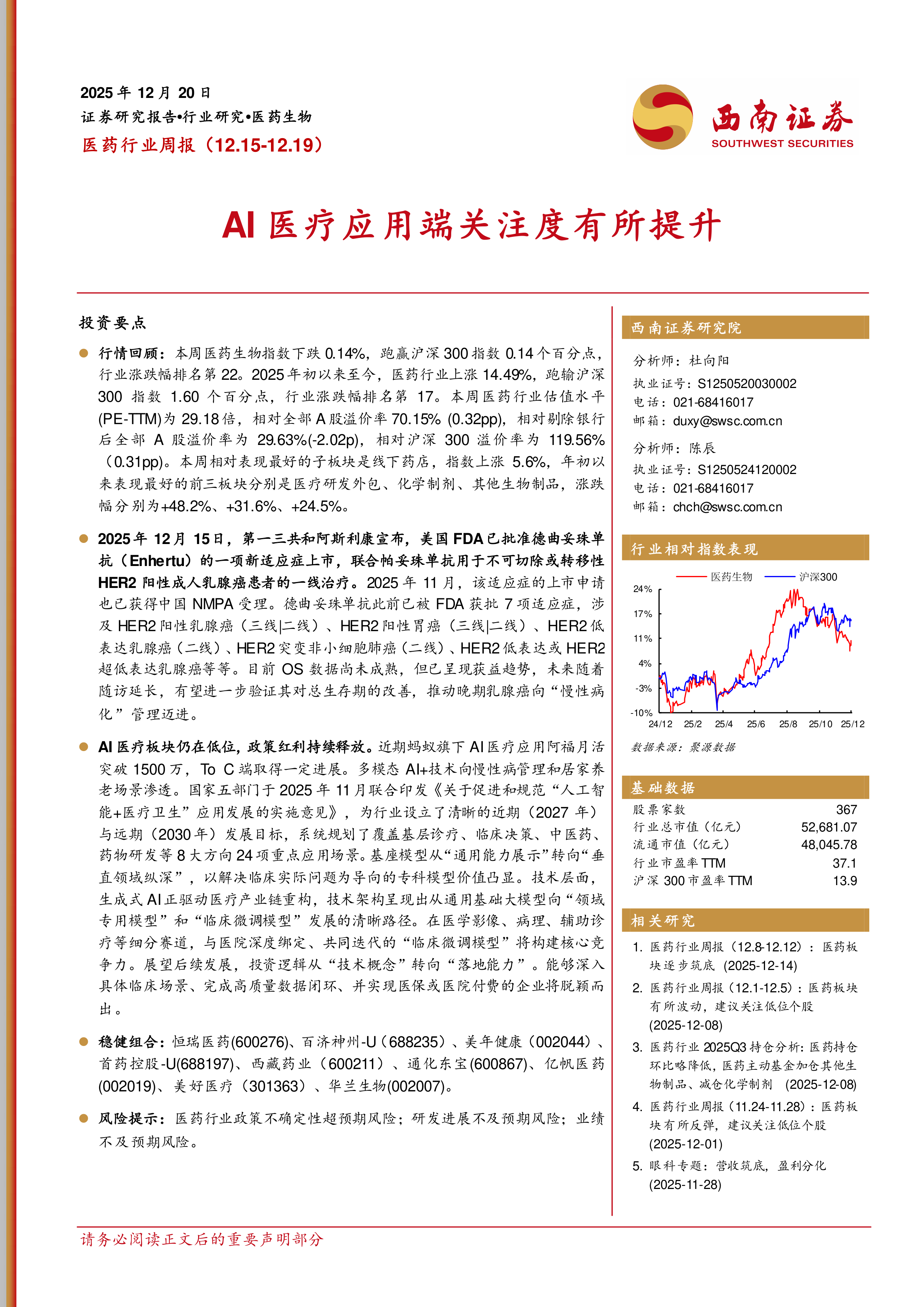

行情回顾:本周医药生物指数下跌0.14%,跑赢沪深300指数0.14个百分点,行业涨跌幅排名第22。2025年初以来至今,医药行业上涨14.49%,跑输沪深300指数1.60个百分点,行业涨跌幅排名第17。本周医药行业估值水平(PE-TTM)为29.18倍,相对全部A股溢价率70.15%(0.32pp),相对剔除银行后全部A股溢价率为29.63%(-2.02p),相对沪深300溢价率为119.56%(0.31pp)。本周相对表现最好的子板块是线下药店,指数上涨5.6%,年初以来表现最好的前三板块分别是医疗研发外包、化学制剂、其他生物制品,涨跌幅分别为+48.2%、+31.6%、+24.5%。

2025年12月15日,第一三共和阿斯利康宣布,美国FDA已批准德曲妥珠单抗(Enhertu)的一项新适应症上市,联合帕妥珠单抗用于不可切除或转移性HER2阳性成人乳腺癌患者的一线治疗。2025年11月,该适应症的上市申请也已获得中国NMPA受理。德曲妥珠单抗此前已被FDA获批7项适应症,涉及HER2阳性乳腺癌(三线|二线)、HER2阳性胃癌(三线|二线)、HER2低表达乳腺癌(二线)、HER2突变非小细胞肺癌(二线)、HER2低表达或HER2超低表达乳腺癌等等。目前OS数据尚未成熟,但已呈现获益趋势,未来随着随访延长,有望进一步验证其对总生存期的改善,推动晚期乳腺癌向“慢性病化”管理迈进。

AI医疗板块仍在低位,政策红利持续释放。近期蚂蚁旗下AI医疗应用阿福月活突破1500万,To C端取得一定进展。多模态AI+技术向慢性病管理和居家养老场景渗透。国家五部门于2025年11月联合印发《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》,为行业设立了清晰的近期(2027年)与远期(2030年)发展目标,系统规划了覆盖基层诊疗、临床决策、中医药、药物研发等8大方向24项重点应用场景。基座模型从“通用能力展示”转向“垂直领域纵深”,以解决临床实际问题为导向的专科模型价值凸显。技术层面,生成式AI正驱动医疗产业链重构,技术架构呈现出从通用基础大模型向“领域专用模型”和“临床微调模型”发展的清晰路径。在医学影像、病理、辅助诊疗等细分赛道,与医院深度绑定、共同迭代的“临床微调模型”将构建核心竞争力。展望后续发展,投资逻辑从“技术概念”转向“落地能力”。能够深入具体临床场景、完成高质量数据闭环、并实现医保或医院付费的企业将脱颖而出。

稳健组合:恒瑞医药(600276)、百济神州-U(688235)、美年健康(002044)、首药控股-U(688197)、西藏药业(600211)、通化东宝(600867)、亿帆医药(002019)、美好医疗(301363)、华兰生物(002007)。

风险提示:医药行业政策不确定性超预期风险;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用