普洛药业(000739)

投资摘要

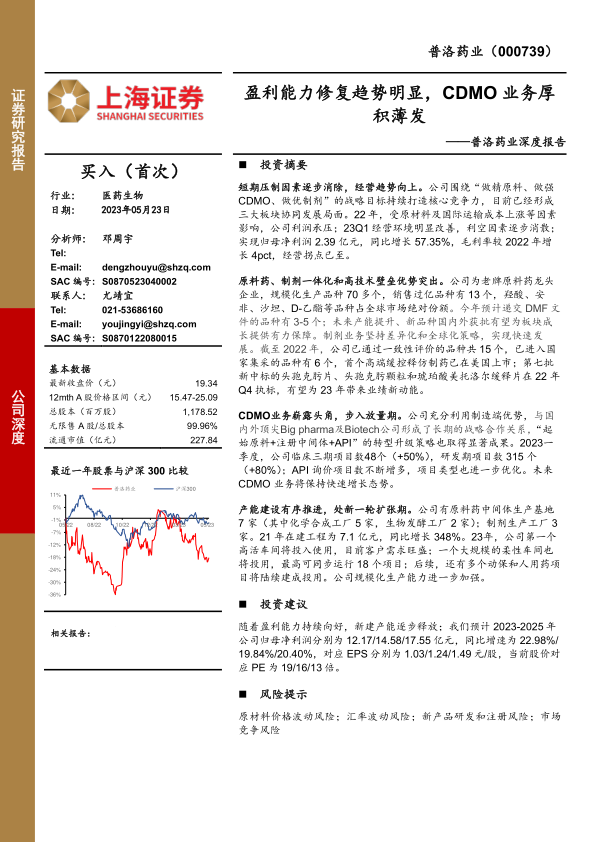

短期压制因素逐步消除,经营趋势向上。公司围绕“做精原料、做强CDMO、做优制剂”的战略目标持续打造核心竞争力,目前已经形成三大板块协同发展局面。22年,受原材料及国际运输成本上涨等因素影响,公司利润承压;23Q1经营环境明显改善,利空因素逐步消散;实现归母净利润2.39亿元,同比增长57.35%,毛利率较2022年增长4pct,经营拐点已至。

原料药、制剂一体化和高技术壁垒优势突出。公司为老牌原料药龙头企业,规模化生产品种70多个,销售过亿品种有13个,羟酸、安非、沙坦、D-乙酯等品种占全球市场绝对份额。今年预计递交DMF文件的品种有3-5个;未来产能提升、新品种国内外获批有望为板块成长提供有力保障。制剂业务坚持差异化和全球化策略,实现快速发展。截至2022年,公司已通过一致性评价的品种共15个,已进入国家集采的品种有6个,首个高端缓控释仿制药已在美国上市;第七批新中标的头孢克肟片、头孢克肟颗粒和琥珀酸美托洛尔缓释片在22年Q4执标,有望为23年带来业绩新动能。

CDMO业务崭露头角,步入放量期。公司充分利用制造端优势,与国内外顶尖Bigpharma及Biotech公司形成了长期的战略合作关系,“起始原料+注册中间体+API”的转型升级策略也取得显著成果。2023一季度,公司临床三期项目数48个(+50%),研发期项目数315个(+80%);API询价项目数不断增多,项目类型也进一步优化。未来CDMO业务将保持快速增长态势。

产能建设有序推进,处新一轮扩张期。公司有原料药中间体生产基地7家(其中化学合成工厂5家,生物发酵工厂2家);制剂生产工厂3家。21年在建工程为7.1亿元,同比增长348%。23年,公司第一个高活车间将投入使用,目前客户需求旺盛;一个大规模的柔性车间也将投用,最高可同步运行18个项目;后续,还有多个动保和人用药项目将陆续建成投用。公司规模化生产能力进一步加强。

投资建议

随着盈利能力持续向好,新建产能逐步释放;我们预计2023-2025年公司归母净利润分别为12.17/14.58/17.55亿元,同比增速为22.98%/19.84%/20.40%,对应EPS分别为1.03/1.24/1.49元/股,当前股价对应PE为19/16/13倍。

风险提示

原材料价格波动风险;汇率波动风险;新产品研发和注册风险;市场竞争风险

微信扫一扫-立即使用

微信扫一扫-立即使用