泽璟制药(688266)

投资要点:

事件:泽璟制药公布2024年三季度业绩报告,1)2024前三季度实现营业收入3.84亿元,同比+36.16%,归母净利润-0.98亿元,亏损同比收窄,扣非归母净利润-1.05亿元,亏损同比收窄。2)2024单三季度实现营业收入1.43亿元,同比+130.67%,归母净利润-0.31亿元,亏损同比收窄,扣非归母净利润-0.32亿元,亏损同比收窄。

提质增效成效显著,集中研发资源推进核心管线。1)2024前三季度研发费用2.73亿元,同比-18.62%;销售费用1.90亿元,同比+10.15%;管理费用0.41亿元,同比+89.03%。2)2024单三季度研发费用0.92亿元,同比-20.23%;销售费用0.69亿元,同比+27.36%;管理费用0.15亿元,同比-4.08%。

后期创新品种有望开启新一轮增长曲线。1)多纳非尼:截至2024年6月30日已

进入医院1081家、覆盖医院1844家、覆盖药房934家,正在逐步扩大市场占有率。2)重组人凝血酶:目前处于获批上市后的市场进入阶段,积极推进医保谈判的各项工作。3)吉卡昔替尼(JAK):骨髓纤维化适应症的NDA申请已于2022年10月获CDE受理,有望今年获批上市。此外正在开展用于重症斑秃(III期达主要终点)、中重度特应性皮炎(III期)、强直性脊柱炎(III期)等多项自身免疫性疾病临床试验。4)重组人促甲状腺激素:甲状腺癌术后诊断适应症BLA申请已于2024年6月获受理,针对甲状腺癌术后治疗处于三期临床阶段。

早期创新管线早期数据优异,具备全球竞争优势。1)ZG006(CD3×DLL3×DLL3):正在开展在中国的I/II期临床试验,ESMO披露小细胞肺癌早期数据(9例SCLC受试者中,ORR为66.7%,DCR达88.9%)。2)ZG005(PD-1/TIGIT):2024ASCO披露宫颈癌数据优异,中国的I期剂量爬坡已经完成,I/II临床试验正在开展中。3)ZG19018(KRAS G12C)、ZG2001(泛KRAS)、ZG0895(TLR8)、ZGGS18(VEGF/TGF-β双抗)、ZGGS15(LAG-3/TIGIT双抗)均已进入I/II期临床试验阶段。

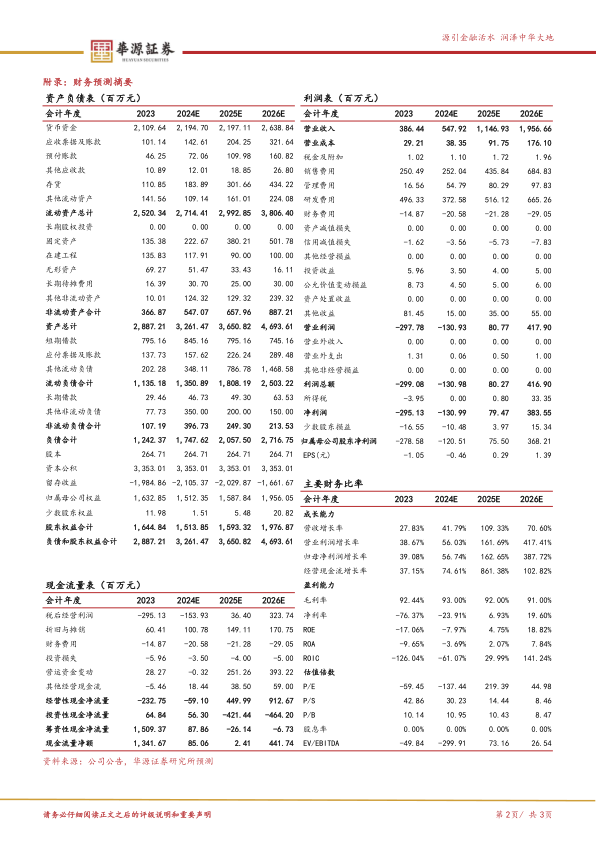

盈利预测与评级:我们预计公司2024-2026年总营收分别为5.48/11.47/19.57亿元,同比增速分别为+41.79%/+109.33%/+70.60%。2024-2026年归母净利润分别为

1.21/0.76/3.68亿元,当前股价对应的25/26年的PE分别为219.39/44.98倍。鉴于公司创新品种进展积极,在研管线丰富,未来放量可期,维持“买入”评级。

风险提示:临床研发失败风险,竞争格局恶化风险、销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用