苑东生物(688513)

事项:

公司发布 2022 年半年度业绩报告:2022H1 公司实现营业收入 5.75 亿元,同比增长 15.38%;实现归母净利润 1.35 亿元,同比增长 14.74%;实现扣非归母净利润 1.05 亿元,同比增长 25.44%,符合预期。受到部分地区的疫情影响,公司Q2 实现营收 3.06 亿元,同比增长 10.45%;实现归母净利润 0.81 亿元,同比增长 9.16%;实现扣非归母净利润 0.63 亿元,同比增长 26.41%。

平安观点:

公司核心产品中标第七批国采,存量品种集采风险已释放。公司共有 4 个产品中标第七批全国药品集中采购,分别为伊班膦酸钠注射液、 枸橼酸咖啡因、盐酸美金刚胶囊和富马酸丙酚替诺福韦片。4 款中标产品 2021 年合计实现销售收入 3.23 亿元,占公司营收比例达到 31.66%,其中,伊班膦酸钠和枸橼酸咖啡因是公司的主要产品,盐酸美金刚胶囊和富马酸丙酚替诺福韦片属于刚上市的光脚品种,有望通过集采实现放量。此次集采完成后,占公司营收比例较大的品种基本均已完成集采,存量品种的集采风险已释放,安全边际较高。

公司首款 ANDA 产品即将迎来收获期,解决美国阿片滥用难题。国际化方面,公司整体以“国外市场紧缺、专利期长、用药周期长以及首仿抢仿 PIV申报” 的思路去布局国际化在研管线。 考虑到美国阿片滥用的现状,公司目前的国际化开发重点主要聚焦于特色解毒剂领域,逐步建立阿片解毒剂技术平台,开发高壁垒的注射液及鼻喷剂系列产品,其中盐酸纳美芬注射液(EP-0084I)已于 2022 年 5 月向美国 FDA 递交了 ANDA 申请,并获得FDA 授予的 CGT 资格,有望能够加速上市并获得 180 天独占期,我们预计将于 2023 年完成上市,迎来收获期。

公司以开发难仿或首仿药为主要目标,并逐步迎来创新收获期。报告期内,公司取得氨己烯酸口服溶液用散、舒更葡糖钠注射液、去氧肾上腺素等 5个高端仿制药品种生产批件,多为首仿或前三家上市仿制药,以难仿或首仿药为研发目标的立项原则使得公司能够进一步抢占市场先机,利用先发优势获得更多市场份额。从公司研发管线进度来看,我们预计公司近年将保持每年超过 6 款新上市产品的开发速度,并凭借其自身原料药制剂一体化优势,通过集采打开市场,进一步增厚公司业绩。创新药方面,2022H1 公司研发支出为 1.17 亿元,占当年营业收入的比例达到 20.32%,处于同行业公司中的相对较高水平。公司目前已有 3 款 1 类新药进入临床试验,其中进度较快的为口服长效 DPP4 抑制剂优格列汀片,正在开展临床 III 期,有望迎来收获期。相比只做创新药开发的企业,仿制药业务带来的稳定收入使得公司能够有更多的研发经费投入创新,仿创结合的模式风险相对更低。未来伴随毛利率较高的创新药的逐步上市,公司盈利能力有望得到进一步提升。

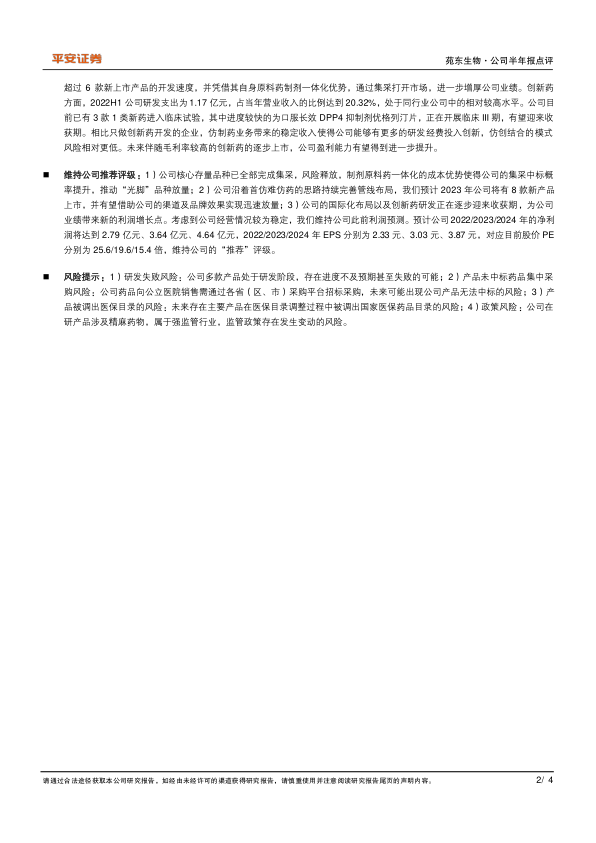

维持公司推荐评级:1)公司核心存量品种已全部完成集采,风险释放,制剂原料药一体化的成本优势使得公司的集采中标概率提升,推动“光脚”品种放量;2)公司沿着首仿难仿药的思路持续完善管线布局,我们预计 2023 年公司将有 8 款新产品上市,并有望借助公司的渠道及品牌效果实现迅速放量;3)公司的国际化布局以及创新药研发正在逐步迎来收获期,为公司业绩带来新的利润增长点。考虑到公司经营情况较为稳定,我们维持公司此前利润预测。预计公司 2022/2023/2024 年的净利润将达到 2.79 亿元、3.64 亿元、4.64 亿元,2022/2023/2024 年 EPS 分别为 2.33 元、3.03 元、3.87 元,对应目前股价 PE分别为 25.6/19.6/15.4 倍,维持公司的“推荐”评级。

风险提示:1)研发失败风险:公司多款产品处于研发阶段,存在进度不及预期甚至失败的可能;2)产品未中标药品集中采购风险:公司药品向公立医院销售需通过各省(区、市)采购平台招标采购,未来可能出现公司产品无法中标的风险;3)产品被调出医保目录的风险:未来存在主要产品在医保目录调整过程中被调出国家医保药品目录的风险;4)政策风险:公司在研产品涉及精麻药物,属于强监管行业,监管政策存在发生变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用