中心思想

业绩增长与盈利能力提升

海辰药业通过加强营销、优化产品结构和推广精细化营销模式,实现了业绩的持续增长和毛利率的显著提升。公司未来增长潜力巨大,主要体现在以下几个方面:

-

现有品种发力: 主打品种托拉塞米受益于竞品受限,市场占有率有望快速提升。

-

研发管线充实: 多个在研品种预计在未来几年内陆续上市,为公司带来新的业绩增长点。

-

国际化战略: 参与收购NMS集团,有望显著提升公司的新药研发水平和国际化运营能力。

主要内容

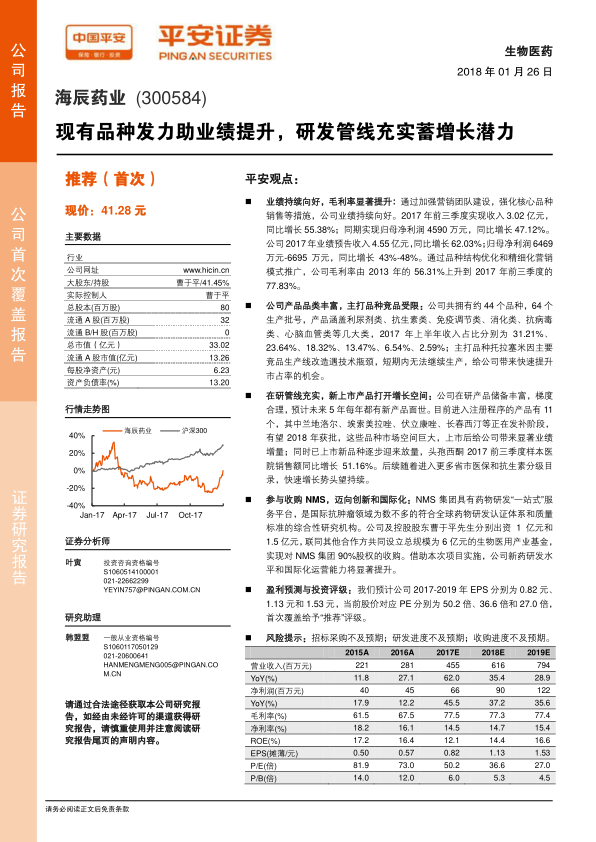

一、 公司业绩持续向好,毛利率显著提升

-

业绩增长: 2017年前三季度收入同比增长55.38%,归母净利润同比增长47.12%。预计全年收入同比增长62.03%,归母净利润同比增长43%-48%。

-

毛利率提升: 毛利率从2013年的56.31%上升到2017年前三季度的77.83%,主要得益于高毛利品种的销售增长和精细化推广模式的推广。

-

费用率上升: 销售费用率快速上升,导致三费率上升,但随着营销效率提升和规模效应体现,净利率有望逐步回升。

二、 公司产品品类丰富,主打品种竞品受限

-

产品多样性: 公司拥有约44个品种,64个生产批号,涵盖利尿剂类、抗生素类、免疫调节类、消化类、抗病毒类、心脑血管类等几大类。

-

收入结构分散: 收入占比较为分散,不存在单品种依赖风险。

-

托拉塞米市场机遇: 主打品种注射用托拉塞米是新一代高效髓袢利尿剂,受益于竞品生产线改造遇技术瓶颈,公司有望快速提升市场占有率。

三、 在研管线充实,新上市产品打开增长空间

-

在研品种丰富: 公司不断研发储备具有市场竞争优势的新药产品,扩充公司产品线,在心血管、抗肿瘤、内分泌、免疫、抗乙肝等领域均有布局。

-

注册品种进展: 目前有11个产品进入注册程序,其中兰地洛尔、埃索美拉唑、伏立康唑、长春西汀等有望于2018年获批。

-

新品放量: 已上市新品种迎来快速放量,如头孢西酮在样本医院销售额同比增长51.16%。

四、 参与收购NMS,迈向创新和国际化

-

NMS集团优势: NMS集团是意大利最大的肿瘤药研发机构,具有药物研发“一站式”服务平台,符合全球药物研发认证体系和质量标准。

-

NMS集团在研品种: NMS集团现有20个在研品种,其中多个品种处于临床阶段,具有良好的市场前景。

-

收购意义: 通过收购NMS集团,公司新药研发水平和国际化运营能力将显著提升。

五、 投资建议与盈利预测

-

盈利预测: 预计公司2017-2019年EPS分别为0.82元、1.13元和1.53元。

-

投资评级: 首次覆盖给予“推荐”评级。

六、 风险提示

- 招标采购不及预期

- 研发进度不及预期

- 收购进度不及预期

总结

核心竞争力与未来展望

海辰药业凭借其丰富的产品线、持续增长的业绩、具有竞争优势的主打品种以及充实的研发管线,展现出强大的发展潜力。通过参与收购NMS集团,公司有望进一步提升创新能力和国际化水平。首次覆盖给予“推荐”评级,但同时也需关注招标采购、研发进度和收购进度等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用