中心思想

-

业绩增长与未来潜力: 海辰药业2018年三季报显示公司业绩持续高速增长,核心品种托拉塞米快速放量,二线品种表现良好。公司在研品种丰富,NMS产品线梳理顺利进行,未来有望在香港上市,提升创新能力。

-

维持“推荐”评级: 平安证券维持对海辰药业的“推荐”评级,认为公司核心品种持续快速放量,高端仿制药有望接连落地,NMS交割后走入正轨,未来有望在香港上市,有助于提升海辰药业的创新能力。

主要内容

公司经营情况分析

-

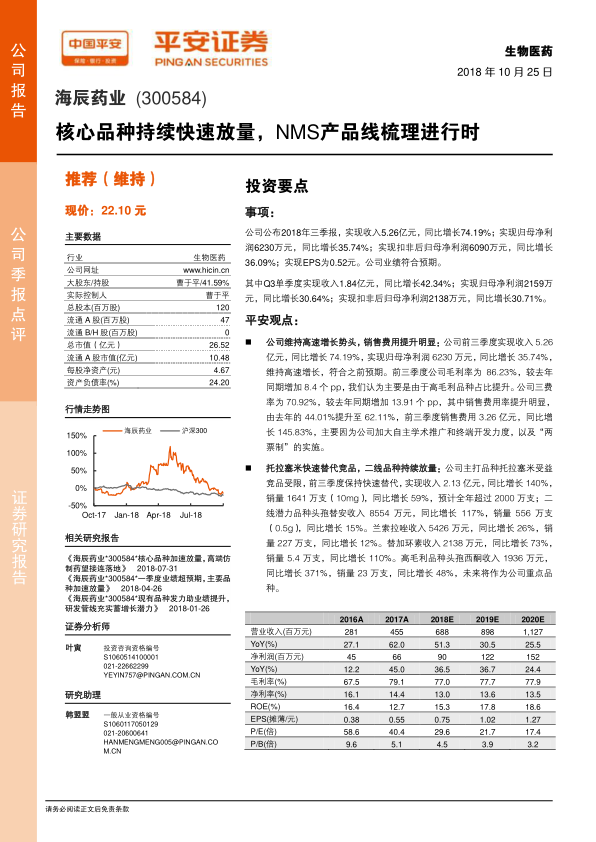

营收与利润增长: 公司前三季度实现收入5.26亿元,同比增长74.19%;实现归母净利润6230万元,同比增长35.74%。其中Q3单季度实现收入1.84亿元,同比增长42.34%;实现归母净利润2159万元,同比增长30.64%。

-

销售费用提升: 公司三费率较去年同期增加13.91个百分点,其中销售费用率提升明显,由去年的44.01%提升至62.11%,主要因为公司加大自主学术推广和终端开发力度,以及“两票制”的实施。

产品销售情况分析

-

核心品种放量: 托拉塞米受益竞品受限,前三季度保持快速替代,实现收入2.13亿元,同比增长140%,销量1641万支(10mg),同比增长59%,预计全年超过2000万支。

-

二线品种增长: 头孢替安收入 8554 万元,同比增长 117%,销量 556 万支(0.5g),同比增长15%。兰索拉唑收入5426万元,同比增长26%,销量227万支,同比增长12%。替加环素收入2138万元,同比增长73%,销量 5.4 万支,同比增长 110%。高毛利品种头孢西酮收入1936 万元,同比增长371%,销量23万支,同比增长48%,未来将作为公司重点品种。

研发与产品线梳理

-

高端仿制药储备: 公司高端仿制药产品线梯队丰富,长春西汀、兰地洛尔、埃索美拉唑三个高端仿制药有望近期上市,其他品种如利伐沙班已经开展BE,阿哌沙班、达比加群酯等马上开展BE。后续每年保证2-3个高端仿制药上市。

-

NMS产品线进展: NMS中方管理团队对产品线梳理情况进展顺利,处于临床阶段的项目中有 4 个是新的靶点项目,今明年预计分别有2个和3个产品进入I期临床。

盈利预测与投资评级

-

维持盈利预测: 维持之前 2018-2020 年 EPS 分别为 0.75元、1.02元和1.27元的预测,对应2018年PE仅30倍。

-

维持推荐评级: 维持“推荐”评级。

风险提示

-

产品销售风险: 若2018年新一轮招标开启时间推迟或竞品提前复产或对公司销售带来不利影响。

-

研发进度风险: 药品审评受政策等不确定性因素影响存在落地时间推迟的可能。

-

并购整合风险: 未来NMS在研品种需要大量研发费用,若不能得到良好解决,可能影响公司与NMS之间的整合与合作。

总结

海辰药业2018年三季报显示公司业绩持续高速增长,核心品种托拉塞米快速放量,二线品种表现良好。公司在研品种丰富,NMS产品线梳理顺利进行,未来有望在香港上市,提升创新能力。平安证券维持对海辰药业的“推荐”评级,但同时也提示了产品销售、研发进度以及并购整合等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用