中心思想

业绩增长与未来潜力

海辰药业2018年业绩符合预期,核心品种持续放量,研发投入加大,未来有望受益于新一轮医保调整和高端仿制药的接连落地。NMS创新管线储备丰富,启动A轮融资,为公司带来创新能力提升的潜力。

投资评级与风险提示

维持“推荐”评级,但需关注带量采购范围扩大超预期、研发进度不及预期以及并购整合不及预期等风险。

主要内容

公司业绩

-

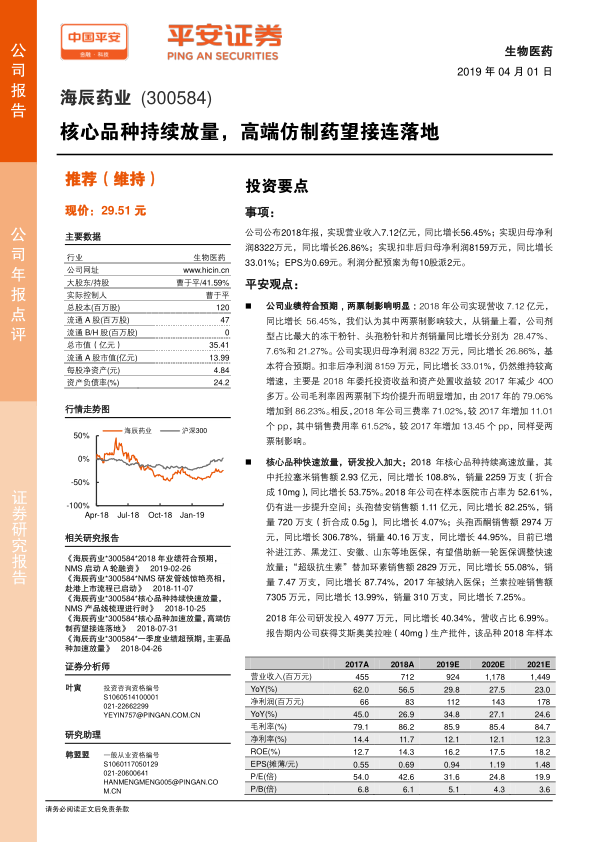

营收与利润增长: 2018年营业收入7.12亿元,同比增长56.45%;归母净利润8322万元,同比增长26.86%;扣非后归母净利润8159万元,同比增长33.01%;EPS为0.69元。

-

两票制影响: 两票制对公司销量和毛利率产生影响,销量增长主要体现在冻干粉针、头孢粉针和片剂,毛利率因均价提升而增加。

-

三费率增加: 销售费用率受两票制影响显著增加。

核心品种与研发投入

-

核心品种放量: 托拉塞米、头孢替安、头孢西酮、替加环素和兰索拉唑等核心品种销售额均实现显著增长。

-

研发投入加大: 2018年研发投入4977万元,同比增长40.34%,营收占比6.99%。

-

新产品获批与在研品种: 艾斯奥美拉唑获批,兰地洛尔、长春西汀有望2019年获批,多个高端仿制药在研。

NMS创新管线

-

对外授权与合作: NMS已有9个品种对外授权转让或合作,Encorafenib已获批上市,Enctrectinib进入美欧日三地注册阶段。

-

A轮融资: NMS启动A轮融资,用于NMS-P088和NMS-P293等品种的临床研究。

-

合作开发: 与药明生物达成多个抗体偶联药物合作开发意向。

盈利预测与投资评级

-

盈利预测调整: 调整2019-2020年EPS预测为0.94元、1.19元,预计2021年EPS为1.48元。

-

维持评级: 维持“推荐”评级,当前股价对应2019年PE为31.6倍。

风险提示

-

带量采购风险: 带量采购范围扩大可能对公司产生不利影响。

-

研发进度风险: 药品审评受政策等不确定性因素影响,存在落地时间推迟的可能。

-

并购整合风险: NMS后续资金需求较大,若不能良好解决,将影响公司与NMS之间的整合与合作。

总结

核心品种驱动增长,创新研发提供动力

海辰药业2018年业绩增长主要受益于核心品种的快速放量,同时公司加大研发投入,积极推进高端仿制药的研发和NMS创新管线的合作,为未来的增长提供了动力。

关注风险,维持推荐评级

尽管面临带量采购、研发进度和并购整合等风险,但考虑到公司核心品种的增长潜力和创新研发的积极进展,平安证券维持对海辰药业的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用