昂利康(002940)

昂利康: 原料药与制剂双轮驱动,公司业绩稳定提升。 昂利康是一家集合医药原料药和药物制剂业务的现代化制药企业。公司原料药业务包括α-酮酸与头孢类抗生素原料,制剂业务主要涵盖抗感染类与心血管类制剂。目前公司为α-酮酸特色原料药国内最大的生产厂家,是复方α-酮酸市场龙头企业费森尤斯卡比核心原料药国内唯一的供应商; 此外, 公司制剂产品市场竞争力不容小觑, 头孢拉克洛缓释片是国内首个且唯一完成一致性评价品种,苯磺酸左氨氯地平片一致性评价处于领先地位。 公司目前保持良好的发展态势,2015-2019 年公司业绩实现稳定提升; 2020 年前三季度公司业绩加速增长,营业收入 9.18 亿元,同比减少 14.94%, 实现归母净利润 1.24.23 亿元, 同比增长 37.41%。

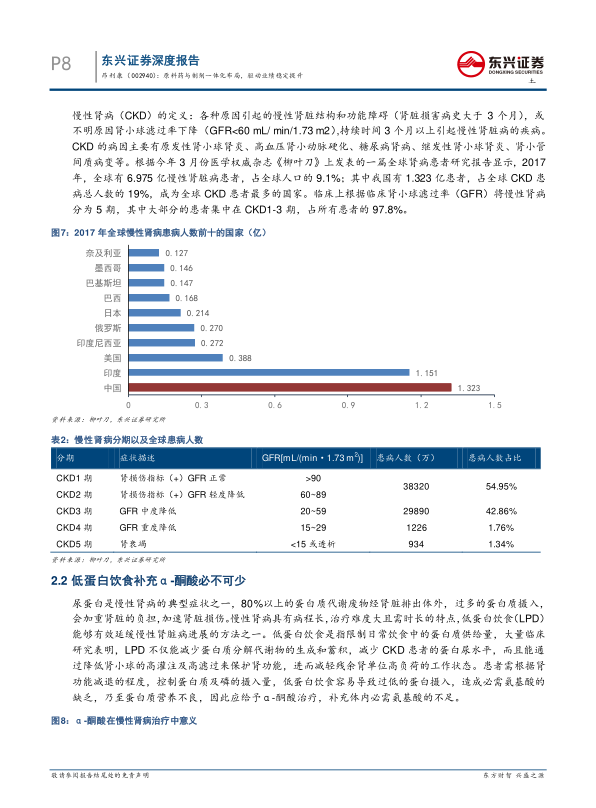

α-酮酸原料药:费森尤斯卡比国内唯一供应商,产能持续扩大。 柳叶刀发表的研究报告显示,中国慢性肾脏病(CKD)患者达 1.323 亿,是全球患病人数最多的国家 9。a-酮酸为 CKD 患者低蛋白饮食治疗过程中的营养补充剂,2019年复方 a-酮酸在国内样本医院销售额达 7.5 亿元,其中德国费森尤斯卡比的开同(商品名)是国内市场占有率最高的产品。 公司是α-酮酸原料药国内最大的生产厂家, 费森尤斯卡比 a-酮酸原料药国内唯一供应商。 2019 年公司完成了酮酸一期项目的二期扩产子工程, α-酮酸的产能已达到 300 吨/年,2020 年上半年公司 α-酮酸原料药销售 56.81 吨,较上年同期增长 45.84%,营业收入达 3931.8 万元,同比增长 47.16%,实现净利润 1518.5 万元,同比增长 89.52%。 α-酮酸原料药技术壁垒较高,产品供不应求, 公司计划进一步扩大产能至 750 万吨,可实现 α-酮酸原料药收入 5.25 亿元,净利润 1.84亿元。

头孢类抗生素原料药:悦新复产与新合作为业务觅得转机。 公司头孢类原料药产品主要包括头孢氨苄、头孢拉定和头孢克洛三大品种,公司具备 7-ADCA中间体的独立生产能力,形成医药中间体-头孢类原料药-头孢类制剂一体化的产业模式。 此前,江苏悦新受技术改造和响水事件的影响处于停产状态,头孢原料药产量下降, 2020 年 8 月悦新已进入复产, 7-ADCA 与头孢原料药业务将恢复盈利。 2002 年 10 月,公司与科伦生物在头孢原料药全产业链上达成战略合作,在行业竞争激烈、环保趋严的大背景下,科伦的环保优势与成本优势,提高了公司行业风险抵御能力, 在头孢原料药市场中能够占据有利地位。

制剂业务:核心产品竞争潜力提升,有望迎来业绩增长。 公司制剂业务短期主要聚焦于血管类制剂与抗感染类制剂等核心品种,同时加大研发投入,多个在研品种有望丰富产品管线,适应长期发展。公司核心品种“左益”(苯磺酸左氨氯地平商品名)为制剂业务的主要收入来源, 2019 年销售量较上年同期增长约 15%,产品得益于成本优势与一致性评价工作的领先地位,有望进入集采名单后实现产品放量。头孢类制剂上,公司拥有了较为完整的产业链体系,中间体与原料药上优势,公司头孢类制剂具有更大的盈利空间与市场竞争力, 公司头孢克洛缓释片是国家首个通过一致性评价产品,有望进入集采,持续放量。

公司盈利预测:我们预计公司 2020 年至 2022 年营业收入分别为 15.38 亿元、21.23 亿元、 25.10 亿元;归母净利润分别为 1.81 亿元、 2.46 亿元、 3.17 亿元; EPS 分别为 2.01 元、 2.73 元、 3.49 元。 首次覆盖,给予“推荐”评级。

风险提示: 制剂业务为公司主要收入来源,易受国家药品集中采购政策影响。

微信扫一扫-立即使用

微信扫一扫-立即使用