中心思想

业绩拐点已现,高成长可期

昂利康(002940)在经历2018年和2019年净利润增速放缓(分别为7.5%和3.3%)后,预计2019年已是公司净利润增速的低点。展望未来三年(2020-2022年),公司将迎来业绩高增长期,预计净利润年复合增速不低于35%,甚至高达38%。这一积极预期主要基于公司在特色制剂和原料药领域的深厚布局即将进入收获期,多重增长驱动因素将共同作用。

制剂与原料药双轮驱动

公司未来的业绩增长将由制剂和原料药两大核心业务板块共同驱动。在制剂业务方面,短期内现有核心品种(如苯磺酸左氨氯地平、头孢克洛缓释片)通过一致性评价后将实现放量,提供稳定的现金流。中长期来看,新型制剂(如复方α-酮酸片、替格瑞洛片等)的陆续获批和上市将打开巨大的成长空间,有望支撑数倍的收入增量。在原料药及中间体业务方面,子公司江苏悦新在响水事件后有望于2020年下半年复产,扭转此前亏损局面,并改善头孢类原料药的盈利能力。同时,高技术壁垒的alpha酮酸特色原料药持续扩产,作为国际巨头费森尤斯卡比的国内唯一供应商,其产能释放将带来显著的业绩弹性。

主要内容

业务结构与核心驱动

昂利康的业务主要分为制剂、原料药、药用辅料及其他四类,治疗领域集中在抗感染、泌尿系统和心血管。其中,制剂和原料药是公司收入和毛利的核心来源。2019年,这两类业务的收入和毛利总和分别为13.7亿元和10亿元,分别占公司总收入和总毛利的97.9%和98.5%。制剂产品主要包括头孢类抗生素、苯磺酸左旋氨氯地平片等,毛利率高达85.91%。原料药及中间体产品主要为口服头孢类抗生素原料药和alpha酮酸原料药,毛利率为23.66%。公司实际控制人为方南平先生和吕慧浩先生,合计持股47.5%,高管团队合计持股5%,体现了民营企业高管持股的特点。

业绩拐点与增长展望

2017年后,公司制剂业务面临带量采购、两票制等政策带来的竞争加剧,而原料药业务则因部分产品停产和销量下滑,导致2018年和2019年净利润增速分别仅为7.5%和3.3%。然而,2020年一季度,尽管受新冠疫情影响,公司仍实现净利润4179万元,同比增长24.36%。报告判断,2019年是公司净利润增速的低点。未来,公司将迎来多重增长驱动:2020-2021年,制剂存量核心品种(如苯磺酸左氨氯地平、头孢克洛缓释片)通过一致性评价后将放量,江苏悦新复产将改善原料药业务,alpha酮酸特色原料药一期产量将爬坡。2022年以后,新型制剂(如替格瑞洛、alpha酮酸片等)有望逐步获批,alpha酮酸特色原料药二期产能将释放,公司收入结构将得到极大优化。预计2020-2022年公司净利润年复合增速将不低于35%。

短期制剂业务:一致性评价驱动存量放量

公司制剂业务短期(2020-2021年)增长主要依赖于现有品种通过一致性评价后的放量。

苯磺酸左氨氯地平:稳定现金流与集采优势

苯磺酸左旋氨氯地平片是公司现有主力品种,属于长效二氢吡啶类降压药物,尤其适合老年冠心病患者,具有疗效好、不良反应小、用量小的特点。2019年,昂利康该产品销售额达3.26亿元,同比增长24.07%,增长势头良好,为公司提供稳定现金流。该产品在国内市场无国外原研,公司的一致性评价进度处于领先地位。公司拟建设3吨/a苯磺酸左氨氯地平原料药项目,以增强原料药供给,提高在集采中的成本优势。预计该产品进入集采后,公司仍能获得可观利润和现金流。

头孢克洛缓释片:复产与集采机遇

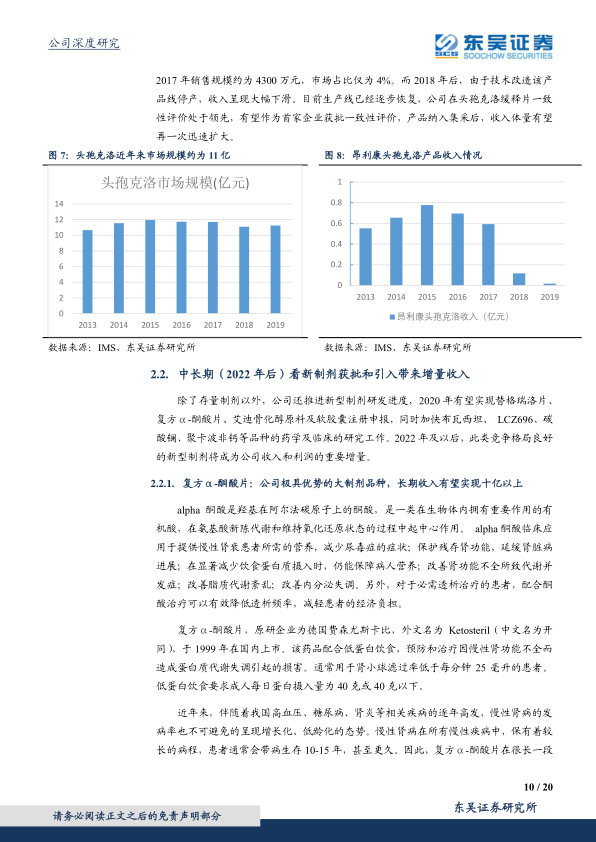

头孢克洛缓释片是第二代广谱抗生素,用于治疗多种细菌感染。根据IMS药品终端数据,近年来头孢克洛国内市场规模约为11亿元。昂利康该产品在2017年销售规模约为4300万元,市场占比4%。2018年后因技术改造停产导致收入大幅下滑。目前生产线已逐步恢复,公司在该产品的一致性评价进度领先,有望成为首家获批企业。产品纳入集采后,预计收入体量将迅速扩大。

中长期制剂业务:新型制剂拓展成长空间

除了存量制剂,公司积极推进新型制剂研发,中长期(2022年后)将迎来新制剂获批和引入带来的增量收入。

复方α-酮酸片:高壁垒大品种,十亿级市场潜力

复方α-酮酸片主要用于慢性肾衰患者的营养支持,延缓肾脏病进展。该产品原研为德国费森尤斯卡比的Ketosteril(开同),2019年在国内样本医院销售额达7.5亿元,其中费森尤斯卡比占据70%-80%的市场份额。昂利康的酮酸制剂预计2022年获批,公司在该品种上具有巨大竞争优势,是费森尤斯卡比国内唯一的原料药供应商,产品纯度与原研一致。公司产品上市后,有望填补费森尤斯卡比在二级医院及基层医疗机构的市场空白。预计未来五年复方α-酮酸片市场将以年复合13%增长,公司有望占据25-30%的市场份额,实现10亿以上收入。

其他新型制剂:多品种布局支撑倍数增长

公司还在推进替格瑞洛片、艾迪骨化醇原料及软胶囊、布瓦西坦、LCZ696、碳酸镧、聚卡波非钙等新型制剂的研发和注册申报。这些品种市场空间广阔,竞争格局良好,且公司在关键中间体和原料药上具有较强竞争优势。预计单个大品种可实现5-10亿元收入,小品种实现3-5亿元收入,此类新型制剂将成为公司收入和利润的重要增量,支撑数倍的收入增长,从而打开公司成长空间。

原料药与中间体业务:复产扩产带来业绩弹性

公司的原料药和中间体业务主要由抗感染类药物(头孢类原料药及中间体7-ADCA)和泌尿系统类药物(alpha酮酸原料药)组成。

头孢原料药与中间体:江苏悦新复产迎拐点

公司在头孢氨苄、头孢拉定和头孢克洛三大头孢类原料药品种上市场份额领先,2016年分别占国内总产量的43.57%、26.03%和37.99%。头孢类原料药市场集中度高,价格稳中有升。子公司江苏悦新主营医药中间体7-ADCA的生产,是头孢氨苄和头孢拉定的重要中间体。2019年3月,江苏悦新受响水事件影响停产,导致7-ADCA业务持续亏损(2019年净利润亏损3312万元),并对头孢氨苄和头孢拉定原料药产品造成不利影响。报告判断,江苏悦新有望在2020年下半年复产,该业务即将迎来拐点,盈利能力将恢复。

Alpha酮酸:高壁垒产品扩产带来业绩弹性

alpha酮酸原料药是生产复方alpha酮酸片的核心原材料,公司是国际巨头费森尤斯卡比国内唯一的供应商,该原料药技术壁垒高,产品供不应求,净利率高达35%。公司alpha酮酸原料药运营主体为控股51%的子公司昂利泰。2019年,alpha酮酸原料药销量约120吨,对应收入8400万元,净利润2910万元。公司产能正持续扩产,从设计产能150吨提升至已具备300吨/年的设备能力(待客户认证),并计划二期扩产至750吨。假设产品价格维持在70万元/吨,昂利泰一期新增和二期产能满产后,预计可实现新增收入4.2亿元(不含最初150吨),实现净利润1.47亿元,归属于上市公司7500万元,相当于公司2019年归母净利润的67%,显示出巨大的业绩弹性。

盈利预测与投资评级

基于上述分析,报告对昂利康的盈利进行了预测:

- 营业收入: 预计2020-2022年分别为16亿元、19亿元、25亿元,增速分别为14.5%、19.4%、30.0%。

- 归母净利润: 预计2020-2022年分别为1.62亿元、2.20亿元、2.96亿元,增速分别为44.1%、35.9%、34.8%,三年复合增速高达38%。

- 每股收益(EPS): 预计2020-2022年分别为1.80元、2.44元、3.29元。

- 估值: 当前股价(2020年7月24日收盘价63.92元)对应2020-2022年P/E分别为35X、26X、19X。

考虑到公司制剂业务受益于一致性评价和在研产品获批带来的较大弹性,以及原料药业务(江苏悦新复产和alpha酮酸产能释放)带来的收入增长,并参考可比公司(如诚意药业、普洛药业、新华制药、海辰药业)的估值和增速,报告首次覆盖给予昂利康“买入”的投资评级。

风险提示

报告提示了以下潜在风险:

- 公司产品销售不及预期: 左氨氯地平等品种进入一致性评价和集采后,降价可能导致收入低于预期;复方alpha酮酸等新型制剂的市场开拓也可能不及预期。

- 江苏悦新复产进度不及预期: 尽管预计2020年第四季度复产,但实际进度仍存在不确定性,可能导致2020年业绩低于预期。

- 产品研发进度不及预期: 公司在制剂领域投入大量研发费用,但制剂获批及获批进度存在不确定性,可能不及预期。

总结

昂利康在经历2019年的业绩低点后,正迎来由特色制剂和原料药双轮驱动的未来三年高成长周期。短期内,苯磺酸左氨氯地平、头孢克洛缓释片等核心制剂通过一致性评价将实现放量,提供稳定现金流。中长期来看,复方α-酮酸片等新型制剂的获批上市将打开十亿级市场空间,成为公司收入和利润的重要增量。同时,原料药业务也将显著提速,子公司江苏悦新有望在2020年下半年复产,扭转亏损局面;高技术壁垒的alpha酮酸原料药持续扩产,其产能释放将带来巨大的业绩弹性。综合来看,公司预计在2020-2022年实现净利润年复合增速高达38%,盈利能力显著提升,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用