义翘神州(301047)

事件:公司发布 2021 年中报,上半年实现营收 6.35 亿元(+28.18%)、归母净利润 4.43 亿元(+32.26%)、扣非后归母净利润4.21 亿元(+26.37%)。二季度实现营收 1.78 亿元(-53.63%)、归母净利润 1.10 亿元(-59.18%)。整体业绩符合预期。

非新冠相关业务快速发展,CRO 服务表现靓丽。21H1 公司非疫情病毒相关业务实现收入 1.77 亿元(+45.05%)、疫情病毒相关业务(大部分为重组蛋白和抗体试剂)实现收入 4.58 亿元(+22.67%)。上半年重组蛋白试剂收入为 1.69 亿元(-48.33%)、Q2 为 0.83 亿元(-64.40%);抗体试剂收入 4.09 亿元(+210.53%)、Q2 为 0.64 亿元(-45.35%),二季度两大核心试剂产品收入波动,主要是疫情相对去年同期有所控制,如国内控制总体较好,其疫情病毒相关业务需求也会随之下降(21H1 国内业务收入 0.97 亿元,同比下滑 54.41%),大体拆分来看(新冠相关基因产品收入规模极小,暂忽略),21H1 非新冠重组蛋白+抗体试剂收入约为 1.2 亿元,同比增长约 40%。

上半年 CRO 服务收入 0.38 亿元(+78.98%)、Q2 为 0.21 亿元(+28.53%),多年开发经验为公司积累强大研发实力,预计未来定制化试剂等 CRO 服务业务能可实现快速发展;培养基上半年实现收入0.13 亿元(+86.96%)、Q2 为 0.07 亿元(+43.88%);基因产品收入0.06 亿元(-27.34%)、Q2 为 0.03 亿元(-37.76%),培养基和基因产品 20Q4-21Q2 季度间维持相对平稳。

毛利率维持高位,盈利能力将逐渐恢复常态。上半年公司整体毛利率为 95.63%,同比大体持平,其中 Q2 毛利率为 92.56%,同比下滑4.75%,预计主要是新冠相关高毛利率产品占比有所下降,拆分来看重组蛋白+抗体试剂毛利率仍维持 94%以上, Q2 略有回调; CRO 服务得益于规模的扩大以及高毛利定制化重组蛋白和抗体试剂项目收入的提升,上半年毛利率提升 3.41pct 至 79.11% ,其中 Q2 为 82.57%(+1.66pct);基因和培养基业务毛利率则同比有所下滑。

费用率方面, 21H1 期间费用率合计为 14.09% (-0.24pct),其中销售/ 管理/ 研发/ 财务费用率分别为 6.57% (-1.65pct )、3.88%(-0.31pct)、2.88%(+0.71pct)和 0.77%(+1.01pct),其中销售和管理费用率得益于收入规模的快速扩张而下降,研发费用率则由于对蛋白、抗体等产品的研发投入持续增加而有所提升,财务费用增长则主要是汇兑损益影响。 Q2 由于收入规模波动,整体期间费用率也提升至 26.49%。上半年公司净利率为 69.74%(+2.15pct),其中 Q2 为62.01%(-8.42%)。

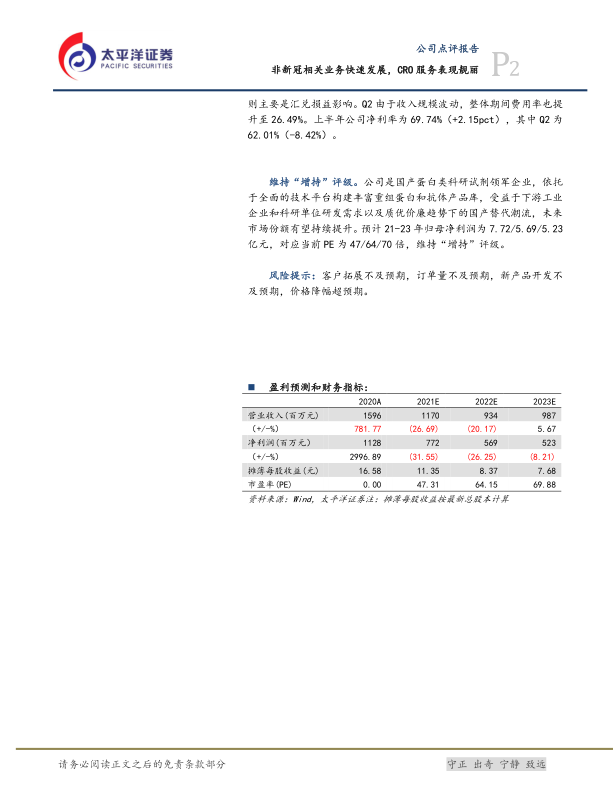

维持“增持”评级。公司是国产蛋白类科研试剂领军企业,依托于全面的技术平台构建丰富重组蛋白和抗体产品库,受益于下游工业企业和科研单位研发需求以及质优价廉趋势下的国产替代潮流,未来市场份额有望持续提升。预计 21-23 年归母净利润为 7.72/5.69/5.23亿元,对应当前 PE 为 47/64/70 倍,维持“增持”评级。

风险提示:客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用